प्रत्येक रिपोर्टिंग और कर अवधि के अंत में, उन्हें संघीय कर सेवा को आयकर रिटर्न जमा करना आवश्यक होता है।

यदि कोई कंपनी त्रैमासिक अग्रिम भुगतान करती है, तो वह वर्ष में 4 बार घोषणा प्रस्तुत करती है (3 तिमाहियों और एक वार्षिक के परिणामों के आधार पर)।

यदि कोई कंपनी वास्तविक लाभ के आधार पर मासिक अग्रिम भुगतान करती है, तो वह 12 बार घोषणा प्रस्तुत करती है।

टिप्पणी, यदि रिपोर्टिंग (कर) अवधि में संगठन को कोई लाभ नहीं हुआ और उसके चालू खातों और नकदी रजिस्टर में कोई हलचल नहीं हुई, तो वह संघीय कर सेवा को एक सरलीकृत घोषणा प्रस्तुत कर सकता है।

इनकम टैक्स रिटर्न फॉर्म

2019 में मान्य आयकर घोषणा फॉर्म (केएनडी फॉर्म 1151006) डाउनलोड करें (फॉर्म डाउनलोड करें)।

टिप्पणी: टैक्स रिटर्न फॉर्म (2019 में रिपोर्टिंग के लिए), इसे भरने की प्रक्रिया और इसे इलेक्ट्रॉनिक रूप से जमा करने का प्रारूप रूस की संघीय कर सेवा के आदेश दिनांक 19 अक्टूबर, 2016 एन ММВ-7-3/572@ द्वारा अनुमोदित है। ).

2019 में घोषणा भरने का नमूना

2019 में ओएसएन पर संगठनों के लिए आयकर घोषणा (नमूना भरना)।

आयकर रिटर्न दाखिल करने की अंतिम तिथि

करदाता प्रत्येक रिपोर्टिंग और कर अवधि के अंत में घोषणाएँ प्रस्तुत करते हैं।

त्रैमासिक अग्रिम भुगतान करने वाले संगठनों के लिए रिपोर्टिंग अवधि हैं 1 ली तिमाही, आधा वर्षऔर 9 माह.

उन संगठनों के लिए जिन्होंने वास्तविक लाभ के आधार पर अग्रिमों के मासिक भुगतान की प्रक्रिया चुनी है, रिपोर्टिंग अवधि हैं महीना, दो महीने, तीन महीनेऔर इसी तरह 11 महीने तक।

रिपोर्टिंग अवधि के परिणामों के आधार पर घोषणाएँ संघीय कर सेवा को बाद में प्रस्तुत की जाती हैं 28 दिनरिपोर्टिंग अवधि के अंत से.

रिपोर्टिंग अवधि के अंत में कर रिटर्न दाखिल करने की समय सीमा

तालिका संख्या 1. अग्रिम भुगतान की विधि के आधार पर घोषणा जमा करने की समय सीमा

| रिपोर्टिंग अवधि | तिमाही अग्रिम | वास्तविक लाभ के आधार पर मासिक अग्रिम |

|---|---|---|

| जनवरी | — | 28.02.2019 |

| फ़रवरी | — | 28.03.2019 |

| मार्च | — | 29.04.2019 |

| मैं तिमाही 2019 | 29.04.2019 | — |

| अप्रैल | — | 28.05.2019 |

| मई | — | 28.06.2019 |

| जून | — | 29.07.2019 |

| आधा साल 2019 | 29.07.2019 | — |

| जुलाई | — | 28.08.2019 |

| अगस्त | — | 30.09.2019 |

| सितम्बर | — | 28.10.2019 |

| 9 महीने 2019 | 28.10.2019 | — |

| अक्टूबर | — | 28.11.2019 |

| नवंबर | — | 28.12.2019 |

| दिसंबर | — | — |

जुर्मानाघोषणा देर से जमा करने के लिए:

- 1,000 रूबल। - यदि वार्षिक घोषणा जमा नहीं की गई है, लेकिन कर का भुगतान समय पर किया गया है या "शून्य" घोषणा समय पर जमा नहीं की गई है;

- देरी के प्रत्येक महीने के लिए घोषणा के तहत देय राशि का 5%, लेकिन कुल मिलाकर 30% से अधिक नहीं और 1,000 रूबल से कम नहीं। - यदि कर का भुगतान नहीं किया गया है;

- 200 रगड़। - यदि रिपोर्टिंग अवधि के परिणामों के आधार पर घोषणा (कर गणना) समय पर जमा नहीं की जाती है।

टिप्पणी: रिपोर्टिंग अवधि के परिणामों के आधार पर घोषणाएं स्वाभाविक रूप से कर गणना हैं, और इसलिए संघीय कर सेवा को रूसी संघ के कर संहिता के अनुच्छेद 119 के तहत किसी संगठन पर जुर्माना लगाने का अधिकार नहीं है यदि आयकर गणना प्रस्तुत नहीं की जाती है, इस तथ्य के बावजूद कि रूसी संघ के टैक्स कोड में इन गणनाओं को घोषणाएँ कहा जाता है। गणना प्रस्तुत करने में विफलता के लिए जुर्माना विशेष रूप से कला के तहत लगाया जाता है। रूसी संघ के टैक्स कोड के 126।

कॉर्पोरेट आयकर रिटर्न दाखिल करने के तरीके

संगठनों को घोषणाएँ प्रस्तुत करनी होंगी:

- आपके पंजीकरण के स्थान पर संघीय कर सेवा को।

- प्रत्येक अलग प्रभाग के पंजीकरण के स्थान पर संघीय कर सेवा को।

टिप्पणी: यदि कोई संगठन सबसे बड़ा करदाता है, तो उसे अपने पंजीकरण के स्थान पर रिपोर्ट करना होगा।

आयकर रिटर्न कर प्राधिकरण को तीन तरीकों से भेजा जा सकता है:

- कागजी रूप में (2 प्रतियों में) व्यक्तिगत रूप से या अपने प्रतिनिधि के माध्यम से। प्रस्तुत करने पर, रिपोर्ट की एक प्रति संघीय कर सेवा के पास रहती है, और दूसरी प्रति को स्वीकृति के साथ चिह्नित किया जाता है और वापस कर दिया जाता है। विवादास्पद स्थितियों की स्थिति में घोषणा की प्राप्ति की तारीख का संकेत देने वाला एक टिकट दस्तावेज़ को समय पर जमा करने की पुष्टि के रूप में काम करेगा;

- सामग्री की सूची के साथ एक मूल्यवान पत्र मेल द्वारा। इस मामले में घोषणा भेजने की पुष्टि संलग्नक की एक सूची (भेजी गई घोषणा को दर्शाती है) और भेजने की तारीख के साथ एक रसीद होगी;

- टीकेएस के माध्यम से इलेक्ट्रॉनिक रूप में (इलेक्ट्रॉनिक दस्तावेज़ प्रबंधन ऑपरेटरों के माध्यम से)।

टिप्पणी: एक प्रतिनिधि के माध्यम से एक घोषणा प्रस्तुत करने के लिए, संगठन की मुहर और प्रबंधक के हस्ताक्षर द्वारा प्रमाणित, उसके लिए पावर ऑफ अटॉर्नी तैयार करना आवश्यक है।

टिप्पणी, कागज पर रिपोर्ट जमा करते समय, कुछ संघीय कर सेवा निरीक्षकों को इसकी आवश्यकता हो सकती है:

- फ्लॉपी डिस्क या फ्लैश ड्राइव पर इलेक्ट्रॉनिक रूप में घोषणा फ़ाइल संलग्न करें;

- घोषणा पर एक विशेष बारकोड प्रिंट करें जो रिपोर्टिंग में निहित जानकारी की नकल करता है।

ये आवश्यकताएं रूसी संघ के टैक्स कोड द्वारा प्रदान नहीं की गई हैं, लेकिन व्यवहार में सामने आती हैं और घोषणा को स्वीकार करने से इनकार कर सकती हैं। यदि ऐसा होता है, तो स्वीकार करने से इनकार करने के तथ्य को उच्च कर प्राधिकरण के साथ चुनौती दी जा सकती है (खासकर यदि इनकार के परिणामस्वरूप दस्तावेज़ जमा करने की समय सीमा चूक गई और अतिरिक्त दंड का आकलन किया जा रहा है)।

द्वि-आयामी बारकोड की अनुपस्थिति, साथ ही ओकेटीएमओ कोड का गलत संकेत (यदि कोई अन्य टिप्पणी नहीं है और घोषणा स्थापित फॉर्म का अनुपालन करती है), घोषणा को स्वीकार करने से इनकार करने का कारण नहीं हो सकता है (यह सीधे तौर पर कहा गया है) रूसी संघ के वित्त मंत्रालय का पत्र दिनांक 18 अप्रैल 2014 संख्या पीए -4-6/7440।

इनकम टैक्स रिटर्न कैसे भरें

आप इस लिंक से घोषणा पत्र भरने के लिए आधिकारिक निर्देश डाउनलोड कर सकते हैं।

घोषणा पत्र भरने के बुनियादी नियम

विशेष सेवाओं के माध्यम से आयकर रिटर्न भरना

आप अपना आयकर रिटर्न इसका उपयोग करके भी भर सकते हैं:

- सशुल्क इंटरनेट सेवाएँ ("मेरा व्यवसाय", "बी.कॉन्टूर", आदि);

- विशिष्ट लेखा कंपनियाँ।

आपको 28 मार्च 2018 से पहले 2017 की चौथी तिमाही के लिए नया आयकर रिटर्न जमा करना होगा। लेख में वर्तमान प्रपत्र और नमूना भरना शामिल है।

2017 की चौथी तिमाही के लिए आयकर रिटर्न एक नए फॉर्म पर जमा किया जाएगा। हम आपको बताएंगे कि इसे कैसे भरना है और अतिरिक्त शुल्क और जुर्माने से बचने के लिए निरीक्षणालय को भेजने से पहले किन संकेतकों की जांच करनी है।

2017 की चौथी तिमाही के लिए आयकर रिटर्न का नया रूप

2017 से कंपनियों के पास इनकम टैक्स रिटर्न का नया फॉर्म होगा. फ़ेडरल टैक्स सर्विस ने घोषणा में संशोधन का मसौदा वेबसाइटनियमन.gov.ru पर पोस्ट किया है। अधिकारी 2017 के कर संशोधनों के कारण रिपोर्ट को अपडेट करने की योजना बना रहे हैं।

2017 में, पिछले वर्षों के घाटे के लिए लाभ आधार को केवल 50 प्रतिशत के भीतर कम करना संभव है। संघीय कर सेवा इस नियम को घोषणा पत्र भरने की प्रक्रिया में जोड़ेगी। रिपोर्ट में अन्य बदलाव भी होंगे, लेकिन सभी कंपनियां प्रभावित नहीं होंगी. उदाहरण के लिए, कर अधिकारी कंपनियों और नियंत्रित संगठनों के समेकित समूहों के लिए पेज अपडेट करेंगे।

2017 की चौथी तिमाही के लिए आयकर रिटर्न भरना

2017 के आयकर रिटर्न में शामिल हैं:

- शीर्षक पेज;

- खंड 1;

- शीट 02 और उसके आठ परिशिष्ट;

- शीट 03 - 09;

- घोषणा के परिशिष्ट 1 और 2।

- रिपोर्ट कैसे भरें और सबमिट करें

शीर्षक पृष्ठ, खंड 1 का उपधारा 1.1, शीट 02 और शीट 02 के परिशिष्ट 1 और 2 पूरी तरह से भरे हुए हैं। शेष पृष्ठों को घोषणा में केवल तभी शामिल किया जाता है जब उनमें प्रतिबिंबित करने के लिए कुछ हो: विशिष्ट लेनदेन, आय, व्यय, हानियां थीं, कंपनी ने कर एजेंट के रूप में काम किया था या उसके अलग-अलग विभाग थे। अन्य उपधाराओं और शीटों को कौन और कब भरता है, नीचे दी गई तालिका देखें।

|

घोषणा की शीट (अनुभाग)। |

इसे कौन और कब भरता है? |

|---|---|

|

उपखंड 1.3 खंड 1 |

संगठन जो आय के रूप में लाभांश और ब्याज प्राप्त करते हैं |

|

परिशिष्ट संख्या 3 से शीट 02 |

संगठन जो मूल्यह्रास योग्य संपत्ति बेचते हैं |

|

परिशिष्ट संख्या 4 से शीट 02 |

वे संगठन जो पिछले वर्षों में हुए घाटे को आगे बढ़ाते हैं |

|

परिशिष्ट संख्या 5 से शीट 02 |

ऐसे संगठन जिनके अलग-अलग प्रभाग हैं। अपवाद - सभी डिवीजनों के लिए कर का भुगतान कंपनी के मुख्य कार्यालय के स्थान पर किया जाता है |

|

कर एजेंट राज्य और नगरपालिका प्रतिभूतियों पर लाभांश और ब्याज का भुगतान करते हैं |

|

|

वे संगठन जिन्हें विदेशी संगठनों से लाभांश प्राप्त हुआ |

|

|

संगठन जिन्हें प्रतिभूतियों (बिल सहित) और FISS के साथ लेनदेन से आय प्राप्त हुई |

|

|

गैर-राज्य पेंशन निधि |

|

|

केवल वार्षिक घोषणा में लक्षित फंडिंग, लक्षित राजस्व और अन्य फंड प्राप्त करने वाले संगठन |

|

|

संगठन जो संबंधित पक्षों के साथ नियंत्रित लेनदेन से प्राप्त आय और व्यय को स्वतंत्र रूप से समायोजित करते हैं |

|

|

करदाता संहिता के अनुच्छेद 25.13 के अनुसार मान्यता प्राप्त संस्थाओं को नियंत्रित कर रहे हैं |

|

|

वे संगठन जिनकी आय या व्यय घोषणा को भरने की प्रक्रिया के परिशिष्ट संख्या 4 में सूचीबद्ध हैं |

|

|

कर एजेंटों को रूसी संघ के कर संहिता के अनुच्छेद 226.1 के अनुसार इस रूप में मान्यता दी गई है |

कृपया ध्यान दें: वार्षिक रिपोर्ट में, शीट 07, 08, 09 तैयार की जाती हैं। यदि पिछले वर्षों से नुकसान हुआ है, तो परिशिष्ट 4 से शीट 02 भी भरा जाता है। वार्षिक रिपोर्ट में धारा 1 की उपधारा 1.2 नहीं भरी जाती है। .

नीचे एक नमूना शीर्षक पृष्ठ डिज़ाइन है। 2017 की चौथी तिमाही के लिए आयकर रिटर्न भरने का एक पूरा उदाहरण नीचे दिए गए लिंक से डाउनलोड किया जा सकता है।

2017 के लिए लाभ घोषणा भरने का नमूना

2017 की चौथी तिमाही के लिए अपने आयकर रिटर्न में क्या जांचें

अपने वार्षिक रिटर्न में, कर आधार को कम करने वाले प्रावधानों के साथ-साथ आय और व्यय की विशेष तरीके से जाँच करें।

भंडार

पहले अपना रिज़र्व जाँचें। सभी कंपनियों को अपने लेखांकन में संदिग्ध ऋणों के लिए एक रिजर्व बनाना आवश्यक है। और इसे कर लेखांकन में बनाने का अधिकार है (रूसी संघ के कर संहिता के अनुच्छेद 266 के खंड 3)। यदि कंपनी की लेखांकन नीति कर लेखांकन में रिजर्व बनाती है, तो निम्नलिखित पर ध्यान दें।

2017 के बाद से, यदि रिपोर्टिंग अवधि के लिए राजस्व पिछले वर्ष के राजस्व से कम है, तो आप पिछले वर्ष के राजस्व का 10 प्रतिशत ले सकते हैं। संदिग्ध ऋणों के लिए आरक्षित राशि को लाभ घोषणा के परिशिष्ट 2 से शीट 02 में लाइन 200 पर गैर-परिचालन व्यय की कुल राशि में शामिल किया जाना चाहिए।

पहले, रिपोर्टिंग अवधि के लिए रिजर्व की गणना करने के लिए, इस अवधि के लिए राजस्व भी लिया जाता था। ऐसा राजस्व आमतौर पर पिछले वर्ष के राजस्व से काफी कम होता है। लेकिन संदिग्ध ऋणों के लिए आरक्षित राशि की गणना करने का कोई अन्य तरीका नहीं था।

ऋणदाता

उस अवधि में आय में "लेनदार" को शामिल करें जब सीमाओं का क़ानून समाप्त हो गया हो। वर्ष के अंत तक प्रतीक्षा न करें (रूस के वित्त मंत्रालय का पत्र दिनांक 12 सितंबर 2014 संख्या 03-03-आर3/45767)। अलिखित "लेनदार" के कारण, आप अपने आयकर को कम आंकेंगे, और कर अधिकारियों को केवल अग्रिमों को कम दिखाने के लिए आप पर जुर्माना लगाने का कोई अधिकार नहीं है (रूस की संघीय कर सेवा के पत्र दिनांक 22 अगस्त, 2014 संख्या एसए के खंड 17)। -4-7/16692).

आय

जिस अवधि से वे संबंधित हैं, उसमें प्रदान की गई सेवाओं के लिए आय को पहचानें। उदाहरण के लिए, 2017 की घोषणा में दिसंबर में प्रदान की गई सेवाओं से राजस्व को ध्यान में रखें। भले ही आपने जनवरी में प्रदान की गई सेवाओं का एक अधिनियम तैयार किया हो (रूस के वित्त मंत्रालय का पत्र दिनांक 17 फरवरी, 2017 संख्या 03-03-06/1/9283)।

खर्च

जटिल खर्चों पर विशेष ध्यान दें। उन्हें प्रतिबिंबित करने के तरीके के लिए नीचे दी गई तालिका देखें।

|

खर्च |

कैसे ध्यान में रखें |

इसे घोषणा पत्र में कहां शामिल किया जाए |

|

कार्यालय के लिए उपयोगिताएँ (बिजली, पानी, गर्मी)। |

आयकर की गणना करते समय, सामग्री लागत में बिजली, पानी और गर्मी की लागत शामिल करें (उपखंड 5, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 254)। कंपनियों के लिए, ये अप्रत्यक्ष खर्च हैं, इसलिए इन्हें उस अवधि में ध्यान में रखा जाता है जिससे वे संबंधित हैं (रूसी संघ के कर संहिता के अनुच्छेद 318 के खंड 2)। यदि सांप्रदायिक अपार्टमेंट के लिए अधिनियम अगले महीने तैयार किया गया था, तो रूसी वित्त मंत्रालय की राय पर भरोसा करें। अधिकारियों का मानना है कि यदि दस्तावेज़ उचित समय के भीतर तैयार किया गया था, लेकिन घोषणा जमा करने की समय सीमा से पहले, तो लागत को पिछली अवधि में शामिल किया जा सकता है (रूस के वित्त मंत्रालय का पत्र दिनांक 27 जुलाई 2015 संख्या 03) -03-05/42971) |

परिशिष्ट 2 से शीट 02 की पंक्ति 040 |

|

ऑनलाइन कैश रजिस्टर |

सीसीपी की प्रारंभिक लागत पर निर्भर करता है। कैश रजिस्टर 100,000 रूबल से सस्ता है। — कर लेखांकन के लिए, गैर-मूल्यह्रास योग्य संपत्ति, जिसकी खरीद लागत सामग्री में शामिल की जाएगी (उपखंड 3, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 254)। दो विकल्प हैं: अपनी लेखांकन नीति में अपनी पसंद दर्ज करें। कैश डेस्क 100,000 रूबल से अधिक है। - यह मुख्य साधन है (रूसी संघ के कर संहिता के अनुच्छेद 256 का खंड 1)। कंपनी मूल्यह्रास के माध्यम से लागत को बट्टे खाते में डालती है |

मूल्यह्रास परिशिष्ट 2 से शीट 02 की पंक्ति 131-134 पर दिखाया गया है। सामग्री लागत शीट 02 के परिशिष्ट 2 की पंक्ति 040 पर दिखाई देती है, क्योंकि ये कंपनी के लिए अप्रत्यक्ष लागत हैं (रूसी संघ के कर संहिता के अनुच्छेद 318) |

|

राजकोषीय डेटा ऑपरेटर सेवाएँ |

ओएफडी के साथ समझौते की शर्तों के तहत, कंपनी निम्नलिखित सेवाओं के लिए भुगतान कर सकती है: उत्पादन और बिक्री से जुड़े खर्चों के रूप में राजकोषीय डेटा के प्रसंस्करण की लागत को शामिल करें (रूसी संघ के कर संहिता के अनुच्छेद 253) |

आवेदन 2 शीट 02 की पंक्ति 040 का उपयोग करें |

|

बीमा प्रीमियम |

बीमा प्रीमियम - अन्य खर्च (उपखंड 1, खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 264)। कंपनियां योगदान की पूरी राशि को पहचानने की हकदार हैं। इससे कोई फर्क नहीं पड़ता कि जिन भुगतानों के लिए योगदान की गणना की गई थी, वे लाभ कम करते हैं या नहीं (रूस के वित्त मंत्रालय का पत्र दिनांक 15 जुलाई, 2013 संख्या 03-03-06/1/27562)। योगदान उस महीने में परिलक्षित होता है जिसमें वे अर्जित किए गए थे, यदि ये अप्रत्यक्ष लागत हैं (रूसी संघ के कर संहिता के अनुच्छेद 272) |

परिशिष्ट 2 से शीट 02 की पंक्ति 010 में, यदि योगदान को प्रत्यक्ष व्यय के रूप में वर्गीकृत किया गया है। परिशिष्ट 2 से शीट 02 की पंक्तियों 041 और 040 में, यदि कंपनी अप्रत्यक्ष लागतों में योगदान को ध्यान में रखती है। अपवाद - चोटों के लिए योगदान |

|

योग्यता का स्वतंत्र मूल्यांकन |

यदि कर्मचारी के साथ एक रोजगार अनुबंध संपन्न हुआ है तो स्वतंत्र योग्यता मूल्यांकन की लागत को व्यय के रूप में लिखा जा सकता है। खर्चों की पुष्टि करने के लिए, कंपनी के पास (अनुच्छेद 252 का खंड 1, रूसी संघ के कर संहिता के अनुच्छेद 264 का खंड 3) होना चाहिए: |

परिशिष्ट 2 से शीट 02 की पंक्तियों 010-040 में। पंक्ति का चुनाव इस बात पर निर्भर करता है कि कंपनी योग्यता के स्वतंत्र मूल्यांकन की लागत के लिए किन खर्चों को जिम्मेदार ठहराती है - प्रत्यक्ष या अप्रत्यक्ष। लेखांकन नीति में विकल्प तय है |

| दिलचस्पी | जिस महीने से संबंधित खर्च हो उसमें ब्याज भी शामिल करें। कंपनी वास्तव में उन्हें ऋणदाता को कब हस्तांतरित करती है, यह महत्वपूर्ण नहीं है। यदि ऋण समझौता महीने के मध्य में समाप्त हो जाता है, तो समझौता समाप्त होने के दिन अंतिम महीने के लिए ब्याज अर्जित करें | परिशिष्ट संख्या 2 से शीट 02 की पंक्ति 201 और इस सूचक के लिए स्पष्टीकरण |

|

पिछले वर्षों का घाटा वर्तमान अवधि में पाया गया |

पिछले वर्षों के घाटे में शामिल हैं: कंपनी को चालू वर्ष के गैर-परिचालन खर्चों में पिछली लागतों को ध्यान में रखने का अधिकार है। उदाहरण के लिए, 2017 की रिपोर्टिंग में, आप कम गुणवत्ता वाले सामान की बिक्री से दिसंबर 2016 का राजस्व दिखा सकते हैं यदि खरीदार ने उन्हें स्वीकार करने से इनकार कर दिया हो |

अकाउंटेंट पिछले वर्षों के घाटे को इस प्रकार दिखाएगा: |

कराधान एक गतिशील रूप से विकसित होने वाली प्रक्रिया है। रूसी संघ के टैक्स कोड में परिवर्तन गहरी नियमितता के साथ किए जाते हैं, और उनके लागू होने की तारीखें अलग-अलग हो सकती हैं - एक दिन से लेकर कई वर्षों तक। कुछ संशोधन पूर्वव्यापी प्रभाव से भी लागू होते हैं। आइए 2019 के सबसे महत्वपूर्ण नवाचारों पर नजर डालें जिन्हें एक एकाउंटेंट को अपने काम में ध्यान में रखना होगा।

निःशुल्क स्थानांतरण

कराधान का उद्देश्य, अन्य बातों के अलावा, माल, कार्य और सेवाओं का नि:शुल्क हस्तांतरण है (रूसी संघ के कर संहिता के खंड 1, खंड 1, अनुच्छेद 146)। नतीजतन, पैराग्राफ में सूचीबद्ध नहीं की गई वस्तुओं को राज्य के खजाने में नि:शुल्क स्थानांतरित करते समय। 2 पी. 2 कला. रूसी संघ के टैक्स कोड के 146, उदाहरण के लिए, सामाजिक-सांस्कृतिक उद्देश्यों के लिए, वैट कराधान की एक वस्तु उत्पन्न हुई। 1 जुलाई, 2019 से शुरू होकर, रूसी संघ, क्षेत्र, क्षेत्र, संघीय शहर, स्वायत्त क्षेत्र, स्वायत्त जिले के भीतर एक गणतंत्र के खजाने में सामाजिक और सांस्कृतिक महत्व की वस्तुओं का निःशुल्क आधार पर स्थानांतरण, नगरपालिका खजाने में संबंधित शहरी, ग्रामीण बस्ती या अन्य को कराधान से बाहर रखा गया है। नगर पालिका। पैराग्राफों में तदनुरूप जोड़ दिया गया है। 2 पी. 2 कला. रूसी संघ के टैक्स कोड के 146।

नए पैराग्राफ के लिए धन्यवाद. 19 खंड 2 कला. रूसी संघ के कर संहिता के 146, रूसी संघ के राज्य खजाने में नि:शुल्क आधार पर स्थानांतरण को न केवल चल, बल्कि अचल संपत्ति के लिए भी कराधान की वस्तु के रूप में मान्यता नहीं दी गई है। इससे संपत्ति को राजकोष में स्थानांतरित करते समय वैट के भुगतान से संबंधित विवादास्पद मुद्दा समाप्त हो जाता है।

संपत्ति को नि:शुल्क स्थानांतरित करते समय, स्थानांतरित करने वाले पक्ष पर सामान्य बिक्री लेनदेन की तरह, वैट वसूलने का दायित्व होता है। वहीं, इनपुट वैट में कटौती संभव है। हालाँकि, अचल संपत्ति के नि:शुल्क हस्तांतरण के समय, वैट बहाल करने की बाध्यता उत्पन्न हो सकती है। विधायक यहां परिवर्तन करना नहीं भूले (रूसी संघ के कर संहिता के अनुच्छेद 171.1 के खंड 10 में): अचल संपत्ति को राज्य के खजाने में स्थानांतरित करते समय कटौती के लिए पहले स्वीकार किए गए वैट को बहाल करना आवश्यक नहीं है (संघीय कानून दिनांक अप्रैल) 15, 2019 नंबर 63-एफजेड)।

कार्यों और सेवाओं का निर्यात करते समय वैट कटौती

1 जुलाई को, कार्यों और सेवाओं के निर्यात पर वैट की कटौती के संबंध में परिवर्तन लागू हुए (संघीय कानून संख्या 63-एफजेड दिनांक 15 अप्रैल, 2019)। आइए पिछली प्रक्रिया की तुलना में इन परिवर्तनों को देखें।

1 जुलाई 2019 तक:

- माल का निर्यात - वैट दर 0% है, इनपुट वैट काटने का अधिकार है।

- कला में निर्दिष्ट कार्यों और सेवाओं का निर्यात। रूसी संघ के टैक्स कोड का 149, वैट के अधीन या उससे मुक्त नहीं है।

- यह तय करें कि कला में निर्दिष्ट नहीं किए गए कार्यों और सेवाओं का निर्यात किया जाए या नहीं। रूसी संघ के टैक्स कोड के 149, कला। 148 रूसी संघ का टैक्स कोड। यदि कार्य या सेवाओं की बिक्री का स्थान रूसी संघ का क्षेत्र है, तो ऑपरेशन वैट के अधीन है और कटौती का अधिकार है। यदि बिक्री का स्थान रूसी संघ का क्षेत्र नहीं है, तो वैट चार्ज या भुगतान नहीं किया जाता है, लेकिन इनपुट वैट में कोई कटौती नहीं होती है।

1 जुलाई 2019 से:

- नये पैराग्राफ के अनुसार. 2.1 खंड 2 कला। रूसी संघ के टैक्स कोड के 170, यदि कार्य और सेवाओं का नाम कला में है। रूसी संघ के टैक्स कोड के 149, लेकिन कला के तहत। रूसी संघ के टैक्स कोड के 148, रूसी संघ के क्षेत्र को बिक्री के स्थान के रूप में मान्यता नहीं दी गई है; उनके निर्यात पर इनपुट वैट को खरीदे गए (आयातित) कार्यों और सेवाओं की लागत में ध्यान में रखा जाता है, और स्वीकार नहीं किया जाता है कटौती के लिए.

- इसका मतलब यह है कि विपरीत कथन भी सत्य है: यदि कार्यों और सेवाओं का नाम कला में नहीं है। रूसी संघ के टैक्स कोड के 149 और बिक्री का स्थान रूसी संघ का क्षेत्र नहीं है, इनपुट वैट की कटौती होती है। और यह मानदंड निर्यात के लिए माल बेचने की प्रक्रिया से संबंधित है, जिसके लिए कटौती का अधिकार है।

अलग वैट लेखांकन और "5% नियम"

1 जुलाई से, कार्यों और सेवाओं की बिक्री के संचालन को वैट के अधीन संचालन के बराबर किया जाता है, बशर्ते कि उनकी बिक्री का स्थान रूसी संघ के क्षेत्र के रूप में मान्यता प्राप्त न हो और उनका नाम कला में न हो। रूसी संघ के टैक्स कोड के 149। इसका मतलब यह है कि काम करते समय या सेवाएं प्रदान करते समय, बिक्री का स्थान रूसी संघ के क्षेत्र के रूप में मान्यता प्राप्त नहीं है, अलग लेखांकन की आवश्यकता नहीं है, क्योंकि वास्तव में, ये ऑपरेशन कर योग्य लोगों के बराबर हैं, अगर उन्हें कला में नामित नहीं किया गया है। रूसी संघ के टैक्स कोड के 149 (संघीय कानून दिनांक 15 अप्रैल, 2019 संख्या 63-एफजेड)। इसलिए 5% नियम लागू करने पर अनुपात की गणना में परिवर्तन होता है।

इस नियम के अनुसार, यदि करदाता का गैर-कर योग्य लेनदेन में हिस्सा 5% से अधिक नहीं है, तो सभी इनपुट वैट कटौती योग्य है। अन्यथा, वैट कटौती के अधीन है या अनुपात के अनुसार लागत में शामिल है। अनुपात की गणना करते समय, विदेश में काम या सेवाओं की बिक्री कर योग्य लेनदेन के बराबर होती है, सिवाय उन लोगों के जो कला के तहत छूट प्राप्त हैं। रूसी संघ के टैक्स कोड के 149।

कच्चे माल के निर्यात पर वैट कटौती

कच्चे माल के निर्यात पर वैट निम्नलिखित तिथियों में से एक पर कटौती योग्य है:

- यदि शून्य दर की पुष्टि करने वाले दस्तावेज़ निर्धारित अवधि के भीतर एकत्र किए जाते हैं, तो इनपुट वैट की कटौती उस तिमाही के अंतिम दिन की जाती है जिसमें शून्य दर के अधिकार की पुष्टि करने वाले दस्तावेज़ एकत्र किए जाते हैं;

- यदि दस्तावेज़ निर्धारित अवधि के भीतर एकत्र नहीं किए जाते हैं, तो माल के शिपमेंट के दिन इनपुट वैट की कटौती की जाती है।

गैर-वस्तु वस्तुओं का निर्यात करते समय वैट को सामान्य आधार पर कटौती के लिए स्वीकार किया जाता है, अर्थात्, निर्यातक वैट भुगतानकर्ता होता है, माल को लेखांकन के लिए स्वीकार किया जाता है, आवश्यक प्राथमिक दस्तावेज होते हैं, साथ ही एक सही ढंग से निष्पादित चालान भी होता है। इसके अलावा, पंजीकरण के लिए माल की स्वीकृति की तारीख से अभी तक तीन साल नहीं बीते हैं।

1 जुलाई 2019 से कच्चे माल की सूची कम कर दी गई है। इस प्रकार, बड़ी संख्या में निर्यातित वस्तुओं पर, शून्य दर की पुष्टि की प्रतीक्षा किए बिना वैट काटा जा सकता है। कच्चे माल की सूची रूसी संघ की सरकार के दिनांक 18 अप्रैल, 2018 संख्या 466 के डिक्री में दी गई है।

कुछ वस्तुओं पर वैट दर में बदलाव

संघीय कानून संख्या 268-एफजेड दिनांक 08/02/2019 के अनुसार, 1 अक्टूबर 2019 से, ताड़ के तेल पर वैट दर 10% के बजाय 20% हो जाती है, और फलों और जामुनों पर - 20% के बजाय 10% हो जाती है।

दान के हिस्से के रूप में सामान, कार्य, सेवाएँ प्राप्त करना

1 दिसंबर 2019 से अनुच्छेदों को स्पष्ट किया जाएगा। 12 खंड 3 कला। रूसी संघ के टैक्स कोड के 149 (संघीय कानून दिनांक 26 जुलाई, 2019 संख्या 210-एफजेड)। संगठनों और व्यक्तिगत उद्यमियों को दान के ढांचे के भीतर वस्तुओं, कार्यों और सेवाओं के हस्तांतरण को वैट से छूट दी गई है। लेकिन अगर पहले यह नहीं बताया गया था कि कौन से दस्तावेज़ वैट से छूट के अधिकार की पुष्टि करते हैं, तो अब इन दस्तावेज़ों का उल्लेख किया गया है:

- माल (कार्य, सेवाओं), संपत्ति अधिकारों के करदाता द्वारा नि:शुल्क हस्तांतरण पर एक समझौता या अनुबंध;

- माल (कार्य, सेवाएँ), संपत्ति अधिकार या करदाता द्वारा स्थानांतरण की पुष्टि करने वाले अन्य दस्तावेज़ की स्वीकृति और हस्तांतरण का कार्य।

यह महत्वपूर्ण है कि मानदंड को कला के अनुच्छेद 3 में वर्णित किया गया है। 149 के आरएफ, जिसका अर्थ है कि लाभ से इनकार किया जा सकता है।

MSW प्रबंधन सेवाएँ प्रदान करने वालों के लिए लाभ

26 जुलाई, 2019 का संघीय कानून संख्या 211-एफजेड एक नया पैराग्राफ पेश करता है। 36 खंड 2 कला। रूसी संघ के टैक्स कोड के 149, जिसके अनुसार क्षेत्रीय ऑपरेटरों द्वारा प्रदान की जाने वाली एमएसडब्ल्यू प्रबंधन सेवाओं की बिक्री पर वैट का आकलन नहीं किया जाता है। नए मानदंड को लागू करने के लिए दो शर्तें स्थापित की गई हैं:

- MSW प्रबंधन सेवाओं में वे सेवाएँ शामिल हैं जिनके लिए VAT को छोड़कर, MSW प्रबंधन के लिए एक क्षेत्रीय ऑपरेटर की सेवाओं के लिए अधिकतम एकीकृत टैरिफ अनुमोदित किया गया है;

- टैरिफ लागू करने की अवधि उस वर्ष से शुरू होने वाले लगातार पांच कैलेंडर वर्ष है जिसमें वैट को छोड़कर, एमएसडब्ल्यू के प्रबंधन के लिए क्षेत्रीय ऑपरेटर की सेवाओं के लिए अधिकतम एकीकृत टैरिफ पेश किया गया था।

उसी समय, पैराग्राफ में एक डुप्लिकेट संशोधन पेश किया गया था। 29 खंड 3 कला। रूसी संघ के टैक्स कोड के 149 - उपयोगिता सेवाओं की बिक्री वैट-मुक्त लेनदेन में शामिल है, जो उनकी खरीद के अधीन है, जिसमें ठोस अपशिष्ट प्रबंधन के लिए क्षेत्रीय ऑपरेटरों से भी शामिल है। यहां कला के खंड 3 का उल्लेख करना भी महत्वपूर्ण है। रूसी संघ के टैक्स कोड का 149, जो लाभ से इनकार करने का अवसर प्रदान करता है।

आयकर

सब्सिडी

प्राप्त सब्सिडी जो अधिग्रहण, निर्माण, पुनर्निर्माण, आधुनिकीकरण, मूल्यह्रास योग्य संपत्ति के तकनीकी पुन: उपकरण, संपत्ति अधिकारों के अधिग्रहण से संबंधित नहीं हैं, उन्हें गैर-परिचालन आय में शामिल किया गया है क्योंकि सब्सिडी के माध्यम से वास्तव में किए गए खर्चों को मान्यता दी जाती है।

हालाँकि, तीन कर अवधियों के दौरान सब्सिडी के पहले अव्ययित हिस्से को तीसरी कर अवधि की अंतिम रिपोर्टिंग तिथि तक आय में शामिल किया जाना था। 1 जनवरी 2018 से, कला के खंड 4.1 में। रूसी संघ के टैक्स कोड के 271, गैर-परिचालन आय में सब्सिडी को शामिल करने के समय के संबंध में परिवर्तन किए गए हैं: सब्सिडी को असीमित वर्षों के लिए आय में ध्यान में रखा जाता है क्योंकि इन सब्सिडी के कारण वास्तव में होने वाले खर्च होते हैं। मान्यता प्राप्त (संघीय कानून दिनांक 15 अप्रैल, 2019 संख्या 63-एफजेड)।

यह मानदंड 15 अप्रैल, 2019 से प्रभावी है, लेकिन 1 जनवरी, 2018 से संबंधों पर लागू होता है, क्योंकि इससे करदाताओं की स्थिति में सुधार होता है। उदाहरण के लिए, यदि 31 दिसंबर, 2018 तक 2016 में प्राप्त सब्सिडी की शेष राशि को गैर-परिचालन आय में शामिल किया गया था, तो करदाता को अपनी कर देनदारी को कम करने के लिए 2018 के लिए संशोधित रिटर्न दाखिल करने का अधिकार है। वर्ष।

करदाताओं की नई श्रेणी

2 अगस्त, 2019 के संघीय कानून संख्या 269-एफजेड ने रूसी संघ के कर संहिता का एक नया अध्याय 1 पेश किया - अध्याय 3.5। करदाता विशेष निवेश अनुबंध (एसपीआईसी) में भागीदार हैं। यह मानदंड 1 जनवरी, 2020 को लागू होगा।

नीलामी के परिणामों के आधार पर अनुबंध समाप्त किया जाएगा, और रजिस्टर में प्रवेश के क्षण से ही व्यक्ति को स्थिति प्राप्त हो जाएगी। एसपीआईसी का लक्ष्य आधुनिक प्रौद्योगिकियों और उत्पादन का विकास, साथ ही उन पर आधारित धारावाहिक औद्योगिक उत्पादन की स्थापना करना है।

आयकर के लिए, रूसी संघ के कर संहिता का एक नया लेख पेश किया गया है - 284.9 "करदाता की स्थिति वाले संगठनों द्वारा निर्धारित कर आधार पर कर की दर लागू करने की विशेषताएं - एक विशेष निवेश अनुबंध में भागीदार। ” SPIC के लिए निम्नलिखित स्थापित हैं:

- संघीय बजट में आयकर की दर - 0%;

- रूसी संघ के घटक संस्थाओं के बजट के लिए आयकर की कम दर स्थापित की जा सकती है।

उसी समय, 31 दिसंबर 2014 के संघीय कानून संख्या 488-एफजेड "रूसी संघ में औद्योगिक नीति पर" में संशोधन किए गए। इस प्रकार, एक नया अध्याय 2.1 पेश किया गया है। "विशेष निवेश अनुबंध", जो एसपीआईसी के विषय, पक्षों और सामग्री को स्थापित करता है, साथ ही एसपीआईसी के समापन, संशोधन, समापन और समाप्ति की प्रक्रिया, विशेष निवेश अनुबंधों के तहत दायित्वों के निवेशकों द्वारा पूर्ति की निगरानी और की जिम्मेदारी विशेष निवेश अनुबंध के पक्षकार।

निर्मित सामाजिक बुनियादी सुविधाओं का हस्तांतरण

26 जुलाई, 2019 के कानून संख्या 210-एफजेड ने खर्चों की संरचना का विस्तार किया: सामाजिक बुनियादी ढांचे की वस्तुओं को मुफ्त में स्थानांतरित करते समय, उनके निर्माण की लागत हस्तांतरण की तारीख पर गैर-परिचालन खर्चों में शामिल की जाती है। यह मानदंड 1 जनवरी, 2020 को लागू होगा।

शून्य दर

26 जुलाई, 2019 के संघीय कानून संख्या 210-एफजेड ने शैक्षिक और चिकित्सा संगठनों द्वारा आयकर के लिए शून्य दर के आवेदन पर प्रतिबंध हटा दिया, जो 1 जनवरी, 2020 तक लागू था। अब शून्य दर अनिश्चित काल तक प्रभावी है।

इसके अलावा, निम्नलिखित के संबंध में एक शून्य कॉर्पोरेट आयकर दर पेश की गई है:

- क्षेत्रीय या नगरपालिका संग्रहालयों, थिएटरों और पुस्तकालयों की आय;

- MSW को संभालने के लिए क्षेत्रीय ऑपरेटर का मुनाफा (यदि क्षेत्रीय अधिकारी शून्य दर लागू करते हैं); यह मानदंड 26 जुलाई, 2019 के कानून संख्या 211-एफजेड द्वारा पेश किया गया था।

पूंजीगत मरम्मत निधि बनाने वाली ब्याज आय

विशेष जमा पर रखे गए पूंजी मरम्मत कोष से अस्थायी रूप से उपलब्ध धनराशि आयकर के अधीन नहीं है, क्योंकि 1 जनवरी, 2020 से उन्हें लक्षित वित्तपोषण निधि के रूप में वर्गीकृत किया गया है, जिन्हें आयकर के लिए कर आधार बनाते समय ध्यान में नहीं रखा जाता है।

पहले, वित्तीय विभाग ने तर्क दिया था कि ये फंड लक्षित वित्तपोषण की परिभाषा के अंतर्गत नहीं आते हैं और परिसर मालिकों के फंड के रूप में मान्यता प्राप्त नहीं हैं, इसलिए वे आम तौर पर स्थापित तरीके से आयकर के अधीन हैं (रूसी वित्त मंत्रालय के पत्र) फेडरेशन दिनांक 22/02/2017 क्रमांक 03-03-06/1/10318, दिनांक 02/08 .2017 क्रमांक 03-03-06/3/6643).

अब लक्ष्य निधि माने जाने वाले नियम को संघीय कानून संख्या 137-एफजेड दिनांक 06/06/2019 में स्पष्ट किया गया है, जिसे पैराग्राफ में शामिल किया गया है। 14 खंड 1 कला। रूसी संघ के टैक्स कोड का 251, नया पैराग्राफ। 1 जनवरी, 2020 से शुरू होकर, लक्षित वित्तपोषण में एक विशेष खाते में धन के उपयोग के लिए अर्जित ब्याज शामिल है। इसका मतलब यह है कि ऐसी आय आयकर के अधीन नहीं है। इस प्रकार, एक और विधायी अंतर और विवादास्पद मुद्दा समाप्त हो गया है।

बंधक छुट्टियों से भौतिक लाभ

1 अगस्त, 2019 से, उधारकर्ता को बंधक छुट्टियों के आवेदन के कारण ब्याज बचत से भौतिक लाभ कराधान के अधीन नहीं हैं।

अनुग्रह अवधि के दौरान, बंधक ऋण चुकाने के लिए अधिक उदार शर्तें व्यक्तियों पर लागू होती हैं। व्यक्तिगत आयकर के दृष्टिकोण से, ब्याज पर बचत से भौतिक लाभ के रूप में आय उत्पन्न हो सकती है। 3 जुलाई, 2019 के कानून संख्या 158-एफजेड ने स्थापित किया कि इस अवधि के दौरान करदाता भौतिक लाभ के रूप में कर योग्य आय उत्पन्न नहीं करता है।

ख़राब कर्ज़ को माफ़ करना

26 जुलाई, 2019 के संघीय कानून संख्या 210-एफजेड ने खराब ऋण को बट्टे खाते में डालते समय आय की वास्तविक प्राप्ति की तारीख निर्धारित करने के नियमों को स्पष्ट किया। 1 जनवरी, 2020 से पैराग्राफ का एक नया संस्करण प्रभावी है। 5 पी. 1 कला. रूसी संघ के टैक्स कोड के 223 - अन्योन्याश्रित और अन्य व्यक्तियों के लिए आय उस तिथि पर निर्धारित की जाती है जिस दिन ऋण को बुरा माना जाता है।

कला के नए खंड 62.1 के अनुसार। रूसी संघ के टैक्स कोड के 217, यदि निम्नलिखित शर्तें एक साथ पूरी होती हैं तो व्यक्तियों के लिए कर योग्य आय उत्पन्न नहीं होती है:

- करदाता लेनदार के साथ अन्योन्याश्रित व्यक्ति नहीं है और दायित्व के अस्तित्व की पूरी अवधि के दौरान उसके साथ कोई रोजगार संबंध नहीं रखता है;

- बट्टे खाते में डाला गया अशोध्य ऋण वास्तव में भौतिक सहायता या किसी संगठन या व्यक्तिगत उद्यमी द्वारा करदाता के प्रति दायित्व की प्रति-पूर्ति का एक रूप नहीं है, जिसमें आपूर्ति की गई वस्तुओं (कार्य, सेवाओं) के लिए भुगतान (पारिश्रमिक) भी शामिल है।

व्यक्तिगत उद्यमियों के लिए व्यक्तिगत आयकर के लिए अग्रिम भुगतान करने की प्रक्रिया (ओएसएनओ का उपयोग करने वाले व्यक्तिगत उद्यमियों के लिए)

वर्तमान में, व्यक्तिगत उद्यमी अपेक्षित आय की राशि के आधार पर अग्रिम भुगतान करते हैं: आधे साल के लिए, तीसरी और चौथी तिमाही के लिए। उसी समय, कर कार्यालय अग्रिम भुगतान की राशि की गणना करता है, और इसे भुगतान की समय सीमा के अनुसार भी विभाजित करता है। वास्तव में, व्यक्तिगत उद्यमी तथाकथित अग्रिम भुगतान का भुगतान करते हैं।

कर अवधि के अंत में, फॉर्म 3-एनडीएफएल में घोषणा दाखिल करते समय, व्यक्तिगत आयकर राशि की पुनर्गणना अग्रिम भुगतानों को ध्यान में रखकर की जाती है, और शेष राशि पिछली कर अवधि के लिए देय होती है। दूसरे शब्दों में, कानून ने व्यक्तिगत उद्यमियों को कर का भुगतान करने के लिए एक निश्चित राशि "आरक्षित" करने के लिए मजबूर किया।

1 जनवरी 2020 से हालात बदल जायेंगे. अब व्यक्तिगत उद्यमियों को कर रिकॉर्ड त्रैमासिक रूप से नहीं, बल्कि यथासंभव सटीक और सही ढंग से रखने के लिए मजबूर किया जाता है, क्योंकि कर अवधि के दौरान व्यक्तिगत आयकर के लिए किए गए अग्रिम भुगतान की राशि इस पर निर्भर करेगी।

व्यक्तिगत उद्यमियों के अग्रिम भुगतान की गणना अब वास्तव में प्राप्त आय और लागू कर कटौती - मानक और पेशेवर - के आधार पर स्वतंत्र रूप से की जाएगी। संबंधित व्यक्तिगत आयकर दर परिणामी कर आधार पर लागू की जाएगी। इस तथ्य के कारण कि व्यक्तिगत आयकर के लिए कर आधार कर अवधि के लिए संचयी आधार पर निर्धारित किया जाता है, एक विशिष्ट तिमाही के लिए देय अग्रिम भुगतान की राशि की गणना गणना किए गए अग्रिम भुगतानों को ध्यान में रखते हुए की जाएगी।

अग्रिम भुगतान का भुगतान करने की समय सीमा भी बदलती है: पहली तिमाही, छमाही, नौ महीने के परिणामों के आधार पर अग्रिम भुगतान पहली तिमाही, छमाही, नौ महीने के बाद पहले महीने के 25 वें दिन से पहले भुगतान नहीं किया जाता है। क्रमशः कर अवधि.

हम आपको याद दिला दें कि 2019 के लिए व्यक्तिगत उद्यमियों द्वारा अग्रिम भुगतान और करों का भुगतान बाद में नहीं किया जाएगा:

- 15 जुलाई, 2019 - वर्ष की पहली छमाही के लिए अग्रिम भुगतान (संघीय कर सेवा द्वारा गणना के आधार पर);

- 15 अक्टूबर, 2019 - तीसरी तिमाही के लिए अग्रिम भुगतान (संघीय कर सेवा द्वारा गणना के आधार पर);

- 15 जनवरी, 2020 - चौथी तिमाही के लिए अग्रिम भुगतान (संघीय कर सेवा की गणना के आधार पर);

- 15 जुलाई, 2020 - 2019 के लिए कर (फॉर्म 3-एनडीएफएल में पूर्ण व्यक्तिगत उद्यमी की घोषणा के आधार पर)।

राज्य लाभ और मुआवजे के रूप में आय

मर्ज किए गए पैराग्राफ. 1 और 3 बड़े चम्मच। कला के अनुच्छेद 1 में रूसी संघ के टैक्स कोड के 217। 217 रूसी संघ का टैक्स कोड। यदि पहले अनुबंधित सैन्य कर्मियों के लिए अप्रयुक्त अतिरिक्त दिनों के आराम का मुआवजा व्यक्तिगत आयकर के अधीन नहीं था, तो 1 जनवरी, 2020 से शुरू होकर, ऐसे भुगतान कर आधार में शामिल हैं (संघीय कानून दिनांक 17 जून, 2019 संख्या 147-एफजेड) ).

विकलांग बच्चे की देखभाल के लिए अतिरिक्त दिनों की छुट्टी का भुगतान

श्रम कानून (रूसी संघ के श्रम संहिता का अनुच्छेद 262) विकलांग बच्चों वाले कामकाजी माता-पिता (अभिभावक, ट्रस्टी) को उनकी देखभाल के लिए प्रति माह चार अतिरिक्त भुगतान वाले दिनों का अधिकार प्रदान करता है। आप उदाहरण के लिए, एक वर्ष के लिए दिन बचा सकते हैं, और फिर आप उनका उपयोग नहीं कर सकते। यदि माता-पिता चालू माह में दिनों का उपयोग नहीं करते हैं, तो वे "जल जाते हैं" और अगले महीने में नहीं ले जाए जाते हैं।

माता-पिता (अभिभावक, ट्रस्टी) में से कोई एक चार दिन का समय ले सकता है, या वे दिनों को आपस में बांट सकते हैं। नियोक्ता ऐसे दिनों के लिए औसत कमाई के अनुसार भुगतान करता है। इस तथ्य के बावजूद कि ऐसा नियम सीधे तौर पर कर कानून में नहीं बताया गया है, उच्चतम अदालतें ऐसे भुगतानों को मौजूदा कानून के अनुसार माना जाता है, जिसका अर्थ है कि उन्हें कराधान से छूट दी गई है (कर संहिता के अनुच्छेद 217 के खंड 1) रूसी संघ, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसीडियम का संकल्प दिनांक 08.06.2010 संख्या 1798/10 मामले संख्या ए71-3574/2009-ए31 में)।

हालाँकि, भविष्य में अनुचित विवादों से बचने के लिए, 1 जनवरी, 2020 से लाभ को कानून में पैराग्राफ में निहित किया गया है। 78 कला. रूसी संघ के टैक्स कोड के 217 (संघीय कानून दिनांक 17 जून, 2019 संख्या 147-एफजेड)।

वैसे, सभी एकाउंटेंट नहीं जानते कि ऐसे भुगतान व्यक्तिगत आयकर के अधीन नहीं हैं।

आइए अतिरिक्त दिनों की छुट्टी प्रदान करने की प्रक्रिया पर नजर डालें:

- कर्मचारी को एक बयान लिखना होगा. आवेदन पत्र को रूस के श्रम मंत्रालय के आदेश दिनांक 19 दिसंबर, 2014 संख्या 1055n द्वारा अनुमोदित किया गया था "विकलांग बच्चों की देखभाल के लिए माता-पिता (अभिभावक, ट्रस्टी) में से एक को अतिरिक्त भुगतान दिवस देने के लिए आवेदन पत्र के अनुमोदन पर। ”

आवेदन के साथ निम्नलिखित दस्तावेज संलग्न हैं: बच्चे का जन्म प्रमाण पत्र, बच्चे के निवास स्थान की पुष्टि करने वाला एक दस्तावेज (घर के रजिस्टर से उद्धरण, निवास स्थान पर पंजीकरण का प्रमाण पत्र), विकलांगता का प्रमाण पत्र।

इसके अलावा, दूसरे माता-पिता के कार्यस्थल से एक प्रमाण पत्र प्रदान किया जाता है या तो इस महीने उपयोग किए गए दिनों की संख्या के बारे में, या छुट्टी के दिनों के लिए आवेदन जमा नहीं किया गया था। यदि दूसरा अभिभावक काम नहीं करता है, तो कार्य रिकॉर्ड बुक की एक प्रति प्रदान की जाती है। एकमात्र अभिभावक प्रमाणपत्र प्रदान नहीं करता है. - संगठन एक आदेश जारी करता है, जो प्रत्येक अतिरिक्त छुट्टी के दिन के लिए औसत दैनिक कमाई की गणना का आधार है। संगठन में स्थापित व्यावसायिक रीति-रिवाजों के अनुसार, किसी भी रूप में आदेश तैयार किया जाता है।

कृपया ध्यान दें कि अनिवार्य पेंशन, स्वास्थ्य बीमा और वीएनआईएम के साथ-साथ दुर्घटना बीमा के लिए अतिरिक्त छुट्टी के दिनों के लिए बीमा प्रीमियम लिया जाता है (हालांकि यह एक विवादास्पद मुद्दा है)।

बच्चे के जन्म पर वित्तीय सहायता

कर कानून जन्म (गोद लेने, संरक्षकता की स्थापना) के लिए लाभ प्रदान करता है। इसलिए, यदि कोई नियोक्ता बच्चे के जन्म के संबंध में एकमुश्त वित्तीय सहायता का भुगतान करता है, तो यह 50 हजार रूबल से अधिक की राशि में व्यक्तिगत आयकर के अधीन नहीं है। (रूसी संघ के कर संहिता के अनुच्छेद 217 के खंड 8)। नवजात शिशु के माता और पिता को भुगतान करते समय ऐसा भुगतान व्यक्तिगत आयकर के अधीन नहीं है, भले ही वे एक ही संगठन में काम करते हों (रूस के वित्त मंत्रालय का पत्र दिनांक 07/08/2019 संख्या 03-04-06/ 50324).

जन्म (गोद लेने) के बाद पहले वर्ष के दौरान बच्चे के जन्म (गोद लेने) पर माता-पिता (दत्तक माता-पिता, अभिभावकों) को एकमुश्त वित्तीय सहायता का भुगतान किया जाता है। बीमा राशि की गणना नहीं की जाती है. हालाँकि, यदि भुगतान राशि स्थापित सीमा से अधिक है, तो अतिरिक्त राशि पर व्यक्तिगत आयकर और बीमा प्रीमियम का भुगतान करना होगा।

यदि बच्चे के जन्म (गोद लेने) के एक साल बाद वित्तीय सहायता प्रदान की जाती है, तो पूरी राशि व्यक्तिगत आयकर और बीमा योगदान के अधीन है। और फिर योगदान को उत्पादन और बिक्री से जुड़े अन्य खर्चों में ध्यान में रखा जा सकता है (रूसी संघ के कर संहिता के खंड 1, खंड 1, अनुच्छेद 264, रूस के वित्त मंत्रालय का पत्र दिनांक 02/05/2018 संख्या .03-03-06/1/6290).

एक महत्वपूर्ण चेतावनी यह है कि भुगतान नियोक्ता द्वारा अपनी सामाजिक नीति या अन्य स्थानीय कृत्यों के संबंध में स्वेच्छा से किया जाता है।

अकाउंटेंट स्कूल का एक एक्सप्रेस कोर्स "" आपको 2019 में अपनी कंपनी की कर नीति को समायोजित करने और कानूनी अनुकूलन विधियों को नेविगेट करने में मदद करेगा। कुछ ही समय में आपको संरचित ज्ञान प्राप्त होगा और आप अपने काम में गलतियों से बच सकेंगे।

संगठनात्मक संपत्ति कर

अचल संपत्ति घोषणा

चलिए स्थिति मान लेते हैं. रूसी संघ के एक घटक इकाई के क्षेत्र में एक संगठन के पास कई अचल संपत्ति वस्तुएं हैं जो विभिन्न संघीय कर सेवा निरीक्षकों के साथ पंजीकृत हैं। इस मामले में, प्रत्येक संपत्ति के लिए कर आधार औसत वार्षिक लागत के रूप में निर्धारित किया जाता है। 1 जनवरी, 2020 से, नए मानदंड के अनुसार - कला का खंड 1.1। रूसी संघ के कर संहिता के 386 - ऐसे करदाता को अधिसूचना प्रक्रिया में अपनी पसंद के एक संघीय कर सेवा निरीक्षणालय को सभी अचल संपत्ति वस्तुओं के लिए संपत्ति कर घोषणा प्रस्तुत करने का अधिकार है।

अधिसूचना, जिसका प्रपत्र रूसी संघ की संघीय कर सेवा द्वारा अनुमोदित है, कर अवधि के वर्ष के 1 मार्च से पहले रूसी संघ के घटक इकाई के क्षेत्र पर संघीय कर सेवा को प्रस्तुत की जाती है। नोटिस सालाना जमा किया जाना चाहिए, और कर अवधि के दौरान करदाता को रिटर्न जमा करने के लिए चुनी गई प्रक्रिया को बदलने का कोई अधिकार नहीं है।

इसके अलावा, एक और महत्वपूर्ण शर्त है जिसके तहत घोषणा प्रस्तुत करने की ऐसी प्रक्रिया संभव है: विषय ने स्थानीय बजट में कर कटौती के लिए कोई मानक स्थापित नहीं किया है। यह मानदंड 15 अप्रैल, 2019 के कानून संख्या 63-एफजेड में निहित है।

अग्रिम भुगतान के लिए गणना

15 अप्रैल, 2019 के संघीय कानून संख्या 63-एफजेड, 1 जनवरी, 2020 से प्रभावी, अग्रिम भुगतान के लिए गणना प्रस्तुत करने की बाध्यता को समाप्त कर दिया गया। हालाँकि, अग्रिम भुगतान स्वयं समय पर भुगतान किया जाना चाहिए।

भूकर मूल्य का अनुप्रयोग

यदि कर अवधि के दौरान इसमें परिवर्तन हुआ है तो भूकर मूल्य लागू करने की प्रक्रिया बदल जाती है। इसके लिए पैराग्राफ से. 1 खंड 12 कला। रूसी संघ के टैक्स कोड के 378.2 ने इस स्पष्टीकरण को हटा दिया कि भूकर मूल्य वर्ष के 1 जनवरी को निर्धारित किया जाता है, जो कि कर अवधि है। इस प्रकार, यदि कर अवधि के दौरान भूकर मूल्य बदल गया है, तो कर उद्देश्यों के लिए इसे तारीख से ध्यान में रखा जाता है:

- सूचना के एकीकृत राज्य रजिस्टर में प्रवेश करना जो भूकर मूल्य निर्धारित करने का आधार है;

- कर उद्देश्यों के लिए परिवर्तनीय भूकर मूल्य पर जानकारी के उपयोग की शुरुआत;

- भूकर मूल्य के कर उद्देश्यों के लिए आवेदन की शुरुआत, जो एक चुनौती का विषय है।

परिवहन कर

चोरी की कार पर टैक्स

अब आपको चोरी हुई कार पर टैक्स नहीं देना होगा। 15 अप्रैल, 2019 के कानून संख्या 63-एफजेड ने इस नियम को 1 जनवरी, 2018 से उत्पन्न सभी स्थितियों तक बढ़ा दिया। यदि पहले केवल वांछित चोरी की गाड़ियों पर कर का भुगतान नहीं किया जाता था (और यदि खोज बंद कर दी जाती थी, तो रजिस्टर से हटाए जाने तक कर का भुगतान करना पड़ता था), अब चोरी की गई कारों पर कर का भुगतान नहीं किया जाता है, भले ही तलाश बंद कर दी गई है.

संघीय कर सेवा को चोरी हुए वाहन के "भाग्य" के बारे में जानकारी करदाता द्वारा प्रस्तुत दस्तावेजों से या अंतरविभागीय चैनलों के माध्यम से प्राप्त होगी।

परिवहन कर घोषणा

2020 की रिपोर्टिंग के लिए परिवहन कर रिटर्न जमा करने की कोई आवश्यकता नहीं है। अब संगठन की कर राशि संघीय कर सेवा के संदेश से पता चल जाएगी। संदेश प्रपत्र को रूस की संघीय कर सेवा के आदेश दिनांक 07/05/2019 संख्या ММВ-7-21/337@ द्वारा अनुमोदित किया गया था "कर प्राधिकरण द्वारा गणना की गई परिवहन कर और भूमि कर की मात्रा पर संदेश प्रपत्रों के अनुमोदन पर" , साथ ही रूस की संघीय कर सेवा के आदेश दिनांक 04/15/2015 संख्या ММВ -7-2/149@" में संशोधन पर।

कर कार्यालय स्वयं अपने पास मौजूद जानकारी के आधार पर कर की गणना करेगा। संदेश कराधान की वस्तु, कर आधार, कर अवधि, कर की दर और गणना की गई कर की राशि को इंगित करेगा। संदेश भेजने की समय सीमा इसकी तैयारी की तारीख से 10 दिनों के भीतर है, लेकिन पिछले वर्ष के लिए कर भुगतान की समय सीमा समाप्त होने से 6 महीने से अधिक नहीं है। करों और अग्रिम भुगतान का भुगतान करने की समय सीमा रूसी संघ के घटक इकाई के कानून द्वारा स्थापित की गई है।

नई प्रक्रिया में करदाता को संघीय कर सेवा द्वारा रिपोर्ट की गई कर की गणना और राशि की तुलना अपनी गणना से करने की आवश्यकता होती है। यदि आवश्यक हो, तो अग्रिम भुगतान को ध्यान में रखते हुए असहमति का समाधान किया जाना चाहिए। यदि कोई असहमति नहीं है, तो कर की गणना सही ढंग से की गई है। यदि कर का भुगतान कम राशि में किया गया था, तो इसे अतिरिक्त भुगतान किया जाना चाहिए, यदि बड़ी राशि में, कला के प्रावधान। रूसी संघ का 78 टैक्स कोड।

यदि, करदाता की राय में, कर कार्यालय ने गणना में कोई गलती की है, तो संघीय कर सेवा से संदेश प्राप्त होने की तारीख से 10 व्यावसायिक दिनों के भीतर स्पष्टीकरण (दस्तावेज) जमा करना आवश्यक है। कर कार्यालय निरीक्षण को स्पष्टीकरण (दस्तावेज) प्राप्त होने की तारीख से एक महीने के भीतर अपनी प्रतिक्रिया भेजेगा, यदि उनके विचार की अवधि नहीं बढ़ाई गई है (अधिकतम दो महीने)।

यदि कर कार्यालय स्वीकार करता है कि उसकी गणना गलत है, तो वह करदाता को कर की गणना की गई राशि के बारे में एक अद्यतन संदेश भेजेगा। यदि, करदाता की आपत्तियों पर विचार के परिणामों के आधार पर, कर बकाया का पता चलता है, तो कर कार्यालय कर भुगतान की मांग भेजेगा (रूसी संघ के कर संहिता के अनुच्छेद 70 के खंड 1)।

परिवहन कर लाभ

1 जनवरी, 2020 से लाभ के अधिकार पर दस्तावेज़ उपलब्ध कराने के लिए एक आवेदन प्रक्रिया शुरू की जाएगी। लाभ के हकदार करदाता के लिए, मुख्य बात संघीय कर सेवा को एक आवेदन जमा करना है। सहायक दस्तावेजों के अभाव में, कर कार्यालय स्वयं संबंधित सेवाओं से पूछताछ करेगा।

भूमि का कर

भूमि कर घोषणा

2020 के लिए रिपोर्टिंग के लिए भूमि कर रिटर्न जमा करने की कोई आवश्यकता नहीं है (संघीय कानून संख्या 63-एफजेड दिनांक 15 अप्रैल, 2019)।

भूमि कर की गणना और भुगतान के लिए नई व्यवस्था

1 जनवरी, 2020 से भूमि कर की गणना और भुगतान की व्यवस्था परिवहन कर के समान है। कर कार्यालय गणना की गई कर राशि के बारे में एक संदेश भी भेजेगा। आगे गणना के समाधान के लिए एक समान प्रक्रिया है। लाभ के लिए एक आवेदन प्रक्रिया भी शुरू की जा रही है।

आयकर रिटर्न एक करदाता द्वारा अपनी गतिविधियों की एक निश्चित अवधि के दौरान अपनी गतिविधियों के परिणामों के आधार पर कर सेवा को प्रस्तुत किया गया एक वित्तीय रिपोर्टिंग दस्तावेज है। KND क्लासिफायरियर 1151006 के अनुसार दस्तावेज़ कोड स्वीकृत। घोषणा उन निवासी और अनिवासी कंपनियों द्वारा प्रस्तुत की जाती है जिनकी रूस में स्थायी प्रतिष्ठान हैं या रूसी संघ के क्षेत्र में आय प्राप्त करते हैं, साथ ही समेकित समूहों के सदस्य भी हैं।

आयकर के लिए कर आधार रिपोर्टिंग अवधि के दौरान करदाता द्वारा प्राप्त आय है। कर की दर 20% है. कला के पैराग्राफ 2 के अनुसार। रूसी संघ के टैक्स कोड के 274, कर आधार, पहले से संकेतित दर से भिन्न दर पर लगाया जाता है, करदाता द्वारा अलग से निर्धारित किया जाता है (टैक्स कोड के अनुच्छेद 284 के खंड 1)। इसके अलावा, लेनदेन के लिए आय और व्यय का लेखांकन, जिसके लिए अध्याय 25 के अनुसार, एक अलग लेखांकन प्रक्रिया प्रदान की जाती है, को अलग से रखा जाना चाहिए।

2017 के लिए आयकर रिटर्न में शामिल हैं:

- शीर्षक पृष्ठ (शीट 01);

- धारा 1 की उपधारा 1.1, जो अग्रिम भुगतान और कॉर्पोरेट आयकर को प्रदर्शित करती है। यह उपधारा गैर-लाभकारी संगठनों, विशेष आर्थिक क्षेत्रों के निवासियों, साथ ही कर एजेंटों द्वारा प्रस्तुत नहीं की जाती है;

- शीट 02, जिसके आधार पर कर की गणना की जाती है;

- परिशिष्ट संख्या 1 से शीट 02, जो बिक्री और गैर-परिचालन आय से आय प्रदर्शित करता है;

- परिशिष्ट संख्या 2 से शीट 02, उत्पादन और बिक्री से जुड़े खर्चों के साथ-साथ गैर-परिचालन खर्चों और उनके बराबर घाटे को प्रदर्शित करता है।

यदि व्यवसाय इकाई प्रासंगिक गतिविधियों (उदाहरण के लिए, कंपनी के अलग-अलग प्रभागों की उपस्थिति में प्रतिभूतियों के साथ लेनदेन) का संचालन करती है, तो शेष शीट भरी जाती हैं। घोषणा प्रस्तुत करने की विधि अन्य समान दस्तावेजों (करदाता द्वारा व्यक्तिगत रूप से, मेल द्वारा, इलेक्ट्रॉनिक रूप से) के समान है। उन कंपनियों के लिए अपवाद बनाया गया है जिनके रिपोर्टिंग अवधि के दौरान कर्मचारियों की औसत संख्या 100 लोगों से अधिक है। ऐसी संस्थाओं को केवल इलेक्ट्रॉनिक रूप से घोषणा प्रस्तुत करने की आवश्यकता होती है। नियम का उल्लंघन करने पर करदाता को 200 रूबल का जुर्माना लगता है। हालाँकि, कर सेवा किसी भिन्न प्रारूप में रिपोर्टिंग स्वीकार करने से इनकार नहीं कर सकती है।

घोषणा जमा करने की समय सीमा 30 मार्च, 2017 तक है (रूसी संघ के कर संहिता के अनुच्छेद 289 के खंड 3 के अनुसार)। देर से जमा करने के लिए, संगठन टैक्स कोड के अनुच्छेद 119 (कर राशि का 5%, लेकिन 30% से अधिक नहीं, और देरी के प्रत्येक पूर्ण या आंशिक महीने के लिए 1000 रूबल से कम नहीं) के अनुसार जुर्माना देने के लिए बाध्य है। ). हालाँकि, यह ध्यान देने योग्य है कि यदि करदाता अग्रिम भुगतान गणना प्रस्तुत करने में विफल रहा, तो वह इसके लिए ज़िम्मेदार नहीं है।

आयकर रिटर्न को सही ढंग से भरने और जमा करने की समस्या अब प्रासंगिक है, क्योंकि इसे 28 मार्च से पहले जमा करना होगा। व्यक्तिगत खर्चों की सही ढंग से रिपोर्ट करना महत्वपूर्ण है। आज के लेख में हम बात करेंगे कि इस रिपोर्ट को सही तरीके से कैसे भरें और सबमिट करें।

आयकर का भुगतान बुनियादी कराधान प्रणाली का उपयोग करने वाले संगठनों द्वारा किया जाता है। वर्ष के लिए कर भुगतान की समय सीमा सभी के लिए समान है - अगले वर्ष 28 मार्च तक। पिछले रिपोर्टिंग वर्ष के लिए वार्षिक घोषणा भी 28 मार्च से पहले प्रस्तुत की जाती है।

इस प्रकार, कर का भुगतान और 2017 के लिए घोषणा पत्र जमा करना बाद में नहीं किया जाना चाहिए 28 मार्च 2018.

अग्रिम भुगतान और अंतर-वर्षीय रिपोर्टिंग

वर्ष भर में, संबंधित कर के लिए अग्रिम भुगतान किया जाता है और रिपोर्टिंग प्रदान की जाती है। आवृत्ति का वर्णन निम्न तालिका में किया गया है।

तालिका 1. कॉर्पोरेट आयकर का भुगतान करने और रिटर्न दाखिल करने की समय सीमा

|

भुगतान विधि |

अग्रिम भुगतान भुगतान एवं रिपोर्ट प्रस्तुत करने की अंतिम तिथि |

टिप्पणी |

|

पहली तिमाही, आधे साल और 9 महीने के नतीजों के आधार पर। प्रत्येक तिमाही में मासिक अग्रिम भुगतान के साथ |

किसी भी प्रकार और प्रकार के संगठनों के लिए सामान्य। |

|

|

पहली तिमाही, आधे साल और 9 महीने के नतीजों के आधार पर। मासिक अग्रिम भुगतान के भुगतान के बिना |

संगठनों द्वारा उपयोग किया जाता है: पिछली 4 तिमाहियों के लिए 15 मिलियन रूबल के भीतर आय के साथ। तिमाही के लिए (बिक्री राजस्व का तात्पर्य); स्वायत्त संस्थान, आय के बिना गैर-लाभकारी संगठन, साथ ही बजटीय संस्थान (बिक्री से आय के बिना)। |

|

|

प्रत्येक माह के परिणामों के आधार पर, वास्तविक लाभ के आधार पर। |

हर महीने, 28 तारीख तक |

आपको उस कर अवधि से पहले वर्ष के 31 दिसंबर तक संघीय कर सेवा को सूचित करना होगा जिससे इस प्रणाली में परिवर्तन किया जाएगा। |

एक करदाता जो 9 महीनों के लिए रिपोर्ट जमा करता है, वह इनमें से प्रत्येक महीने के दौरान अक्टूबर, नवंबर, दिसंबर के लिए अग्रिम भुगतान करता है। गणना बिक्री से आय की मात्रा को ध्यान में रखती है। इनमें चौथी तिमाही का वैट और उत्पाद शुल्क शामिल नहीं है। पिछले वर्ष और I-III तिमाहियों में। वर्तमान कर अवधि का. यदि निर्दिष्ट सीमा पार हो जाती है, तो कंपनी मासिक रूप से अग्रिम भुगतान करती है।

जल्द ही आने वाले अन्य लोगों के बारे में पता लगाएं।

डिवीजनों के साथ कंपनी की रिपोर्ट कहां जमा करें

नियमों के अनुसार, संगठनों द्वारा मुनाफे पर रिपोर्टिंग स्थान (अपने स्वयं के या अलग डिवीजनों) पर होती है। यदि कोई ओपी है, तो निम्नलिखित नियम लागू होते हैं:

- संगठन के स्थान परसंपूर्ण संगठन के लिए घोषणाएँ प्रस्तुत की जाती हैं, जहाँ लाभ को अलग-अलग प्रभागों में वितरित किया जाता है। ऐसे संगठन अतिरिक्त रूप से इस वर्ष बंद की गई शाखाओं सहित शाखाओं की संख्या के बराबर राशि में परिशिष्ट संख्या 5 से शीट 02 भरते हैं।

- जब संगठनात्मक इकाइयाँ एक ही क्षेत्र में स्थित होंइसे किसी एक विभाग - जिम्मेदार विभाग के माध्यम से कर और उस पर अग्रिम भुगतान करने की अनुमति है। इस मामले में, प्रधान कार्यालय के पंजीकरण के स्थान पर, साथ ही जिम्मेदार ओपी के पंजीकरण के स्थान पर संघीय कर सेवा को एक घोषणा प्रस्तुत की जाती है।

- जब प्रधान कार्यालय और ओपी एक ही क्षेत्र में स्थित होंप्रत्येक प्रभाग के संबंध में लाभ वितरित नहीं करना संभव है। अर्थात्, मूल कंपनी को अपने सभी "अलगावों" के लिए कर का भुगतान करने का अधिकार है। इस मामले में, लाभ रिपोर्ट मूल संगठन के स्थान पर प्रस्तुत की जाती है।

- यदि कंपनी ने इससे संबंधित कोई निर्णय लिया है कर भुगतान की प्रक्रिया बदलना या संरचनात्मक प्रभागों की संख्या को समायोजित करनाविषय के क्षेत्र पर उपलब्ध, इसकी सूचना कर कार्यालय को दी जाती है।

जमा करने वाला फार्म

स्वीकृत प्रारूप के आधार पर आयकर रिपोर्ट तैयार की जाती है रूसी संघ की संघीय कर सेवा के दिनांक 19 अक्टूबर, 2016 के आदेश संख्या ММВ-7-3/572@ द्वारा. यदि 2017 के लिए कर्मचारियों की औसत संख्या 100 लोगों से अधिक नहीं थी, तो घोषणा कागज पर प्रस्तुत की जा सकती है। अन्यथा, केवल इलेक्ट्रॉनिक रूप ही स्वीकार्य है।

उसी आदेश ने घोषणा को भरने की प्रक्रिया को मंजूरी दी (परिशिष्ट संख्या 2, इसके बाद)। आदेश).

कौन सी शीट कौन भरता है?

निम्नलिखित तालिका से आप पता लगा सकते हैं कि किसी कंपनी को आयकर रिटर्न की कौन सी शीट भरनी चाहिए।

तालिका 2. सामान्य कार्यों के लिए घोषणा पत्र भरना

|

अध्याय |

जब भर जाए |

शीर्षक पेज; धारा 1 की उपधारा 1.1; |

सदैव सभी करदाताओं द्वारा |

|

उपखंड 1.2 खंड 1 |

यदि अंतर-तिमाही भुगतान महीने में एक बार किया जाता है |

|

धारा 1 की उपधारा 1.3 ("1" भुगतान के प्रकार के रूप में), शीट 03 ("ए") |

कानूनी संस्थाओं को लाभांश का भुगतान करते समय |

|

परिशिष्ट संख्या 3 से शीट 02 |

जिसमें मूल्यह्रास योग्य संपत्ति बेचते समय भी शामिल है |

|

परिशिष्ट संख्या 4 से शीट 02 |

केवल पहली तिमाही और कर अवधि के लिए |

|

इसमें स्वैच्छिक चिकित्सा बीमा और कर्मचारियों के लिए प्रशिक्षण कार्यक्रमों का खर्च शामिल है |

अन्य अनुभाग कम बार भरे जाते हैं:

- परिशिष्ट संख्या 5 से शीट 02;

- शीट 03, 04, 05, 06, 07, 08, 09;

- घोषणा का परिशिष्ट क्रमांक 2।

उन्हें भरने की विस्तृत प्रक्रिया प्रक्रिया के पैराग्राफ 1.1 में निर्दिष्ट है।

घोषणा पत्र भरना

निम्नलिखित क्रम में घोषणा पत्र भरना इष्टतम है:

शीर्षक पेज

सामान्य तौर पर, इस घोषणा का शीर्षक पृष्ठ भरना दूसरों से बहुत अलग नहीं है, लेकिन एक विशेषता है - यह कर अवधि कोड है। आइए शीर्षक पृष्ठ को पंक्ति दर पंक्ति भरने पर विचार करें।

टिन- कोड के 10 अंक, अंतिम दो कक्षों में डैश के साथ।

चेकप्वाइंट- निरीक्षण द्वारा निर्दिष्ट कोड जहां घोषणा प्रस्तुत की जाती है।

सुधार संख्या- प्रारंभिक सबमिशन के दौरान, एक डैश या "0--"।

कर रिपोर्टिंग अवधि (कोड). अन्य रिपोर्टों के विपरीत, आयकर रिटर्न के लिए कोड की एक विस्तृत सूची का उपयोग किया जाता है। वे प्रक्रिया के परिशिष्ट 1 में दिए गए हैं। वार्षिक घोषणा के लिए कई कोड हैं:

- त्रैमासिक भुगतान करते समय - कोड 34;

- मासिक भुगतान करते समय - कोड 46;

- करदाताओं के समेकित समूह के लिए त्रैमासिक भुगतान करते समय - कोड 16;

- करदाताओं के समेकित समूह के लिए मासिक भुगतान करते समय - कोड 68।

रिपोर्टिंग वर्ष- हमारे मामले में, 2017।

कर प्राधिकरण को प्रस्तुत (कोड). कर प्राधिकरण कोड एएबीबी प्रारूप में दर्शाया गया है, जहां एए क्षेत्र संख्या है, बीबी कर कार्यालय संख्या है।

स्थान के अनुसार (पंजीकरण) (कोड). ऐसे संगठन जो प्रमुख करदाता नहीं हैं, उनके अलग-अलग प्रभाग नहीं हैं, और कानूनी उत्तराधिकारी नहीं हैं, कोड "214" दर्शाते हैं। अन्य सभी कोड प्रक्रिया के परिशिष्ट संख्या 1 में शामिल हैं।

संगठन, अलग विभाग. कानूनी प्रपत्र सहित पूरा नाम दर्ज किया गया है; शेष कक्षों में डैश लगाए गए हैं।

आर्थिक गतिविधि प्रकार कोड- मुख्य प्रकार की गतिविधि के OKVED कोड में फिट बैठता है।

पुनर्गठित/समाप्त कानूनी संस्थाओं के लिए ब्लॉक, कौन सा राज्य:

- प्रक्रिया के परिशिष्ट 1 से पुनर्गठन प्रपत्र कोड;

- पुनर्गठित इकाई या अलग प्रभाग का टीआईएन/केपीपी।

सूचित घोषणा पत्रों की संख्या, और यदि उपलब्ध हो, तो सहायक दस्तावेज़ों की शीटों की संख्या।

नीचे पुष्टि की गई है डेटा विश्वसनीयता, दिनांक और हस्ताक्षर। घोषणा पर हस्ताक्षर किये जा सकते हैं:

- पर्यवेक्षक. इस मामले में, कोड "1" हां इंगित किया गया है, और प्रबंधक का अंतिम नाम, पहला नाम और संरक्षक निम्नलिखित पंक्तियों में लिखा गया है।

- कंपनी प्रतिनिधि - व्यक्तिगत. इस मामले में, कोड "2" का उपयोग किया जाता है और प्रतिनिधि का पूरा नाम दर्शाया जाता है।

- कंपनी का एक अधिकृत व्यक्ति जो करदाता का प्रतिनिधि है. कोड "2" का उपयोग किया जाता है और यह अधिकृत व्यक्ति के पूरे नाम में लिखा जाता है। प्रतिनिधि कंपनी का नाम नीचे दर्शाया गया है।

यदि घोषणा पर किसी प्रतिनिधि द्वारा हस्ताक्षर किए गए हैं, तो उसके अधिकार की पुष्टि करने वाले दस्तावेज़ का नाम और विवरण उपयुक्त फ़ील्ड में दर्शाया जाना चाहिए।

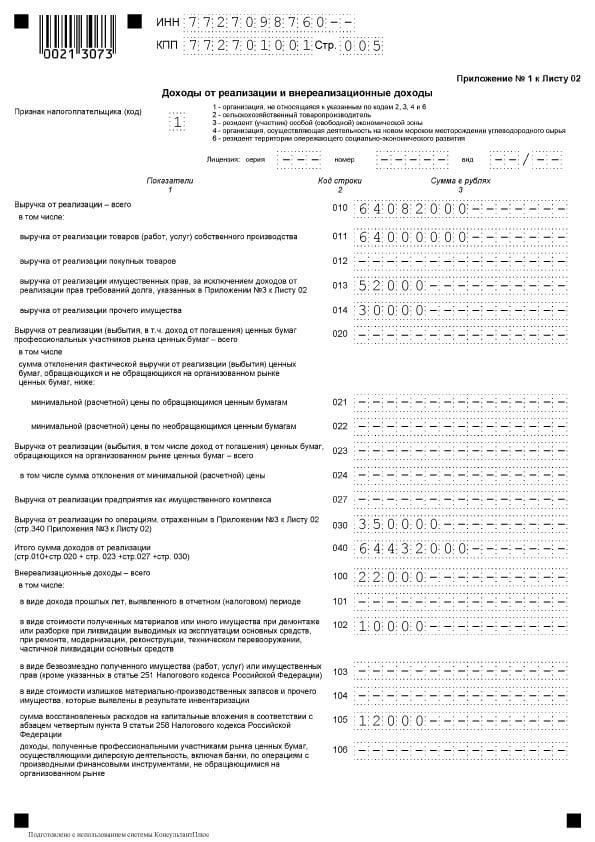

परिशिष्ट संख्या 1 से शीट 02

यह अनुभाग बिक्री से होने वाली आय को दर्शाता है न कि उससे संबंधित।

सबसे पहले, आपको संलग्न सूची में से चयन करना होगा करदाता विशेषता. सामान्य तौर पर, यह कोड "1" है। यदि कोई लाइसेंस है तो उसका विवरण दर्शाया गया है।

- वी लाइन 010कुल बिक्री राजस्व दर्शाया गया है;

- वी पंक्ति 011- स्वयं के उत्पादों या सेवाओं की बिक्री से राजस्व;

- वी पंक्ति 012- पहले खरीदे गए और फिर बेचे गए सामान की बिक्री से;

- वी पंक्ति 013- संपत्ति के अधिकारों के कार्यान्वयन से;

- वी पंक्ति 014- अन्य संपत्ति की बिक्री से.

ब्लॉक में पंक्तियाँ 020-024प्रतिभूतियों के साथ लेनदेन से राजस्व परिलक्षित होता है।

में पंक्ति 027संपत्ति परिसर के रूप में कंपनी की बिक्री से प्राप्त राजस्व परिलक्षित होता है।

में पंक्ति 030परिशिष्ट संख्या 3 से शीट 02 तक व्यक्तिगत लेनदेन से राजस्व परिलक्षित होता है।

लाइन 040बिक्री राजस्व की कुल राशि दर्शाता है।

यदि वर्ष के लिए राजस्व है जो बिक्री से संबंधित नहीं है, तो आपको 100-106 पंक्तियों का एक ब्लॉक भरना होगा:

- वी पंक्ति 100गैर-परिचालन आय की कुल राशि परिलक्षित होती है;

- वी पंक्तियाँ 101-106इनमें से कुछ राजस्व का विवरण दिया जा रहा है।

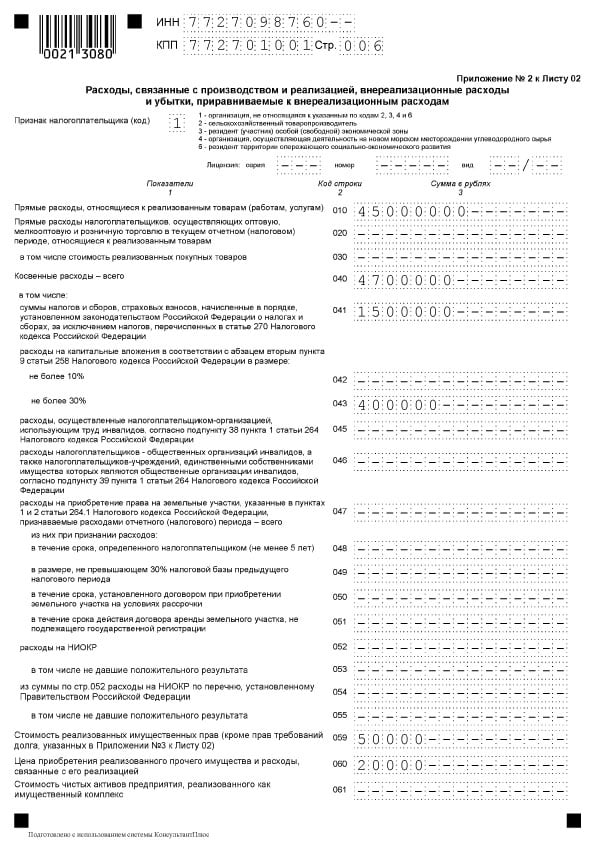

परिशिष्ट संख्या 2 से शीट 02

यह अनुभाग बिक्री से जुड़े खर्चों के साथ-साथ गैर-परिचालन खर्चों को भी इंगित करता है, जिसमें उनके बराबर नुकसान भी शामिल है।

में लाइन 010बेची गई वस्तुओं और सेवाओं के लिए प्रत्यक्ष व्यय की कुल राशि परिलक्षित होती है।

में पंक्ति 020व्यापार से संबंधित लेन-देन पर होने वाले व्यय परिलक्षित होते हैं।

में पंक्ति 030खरीदे गए सामान की लागत को पंक्ति 020 में दर्शाए गए खर्चों के हिस्से के रूप में दर्शाया गया है।

में लाइनों का ब्लॉक 040-055अप्रत्यक्ष लागतें दर्शाई गई हैं:

- ऑन लाइन 040 - उनकी कुल राशि;

- शेष पंक्तियों के लिए - उनका विवरण। यहां कुछ लोकप्रिय प्रकार के खर्च हैं:

- लाइन 041 भुगतान किए गए करों और शुल्क की राशि को इंगित करता है;

- पंक्ति 042 में - पूंजी निवेश लागत;

- पंक्ति 047 में - भूमि भूखंडों के अधिग्रहण के लिए खर्च;

- पंक्ति 050 में - अनुसंधान एवं विकास व्यय।

में पंक्ति 060बेची गई अन्य संपत्ति की लागत, साथ ही उसकी बिक्री से जुड़े खर्चों को दर्शाता है।

यदि उद्यम को एक संपत्ति परिसर के रूप में बेचा गया था, तो पंक्ति 061इसकी शुद्ध संपत्ति का मूल्य दर्शाया गया है।

पंक्तियाँ 070 और 071प्रतिभूति बाजार में पेशेवर प्रतिभागियों के लिए हैं।

पंक्तियाँ 072 और 073यदि कंपनी ने प्रतिभूतियों और शेयरों में निवेश के संबंध में खर्च किया है तो इसे भरा जाता है।

में पंक्तियाँ 090-110सेवा उत्पादन सुविधाओं और संपत्ति और भूमि की बिक्री से जुड़े नुकसान परिलक्षित होते हैं।

द्वारा पंक्ति 130मान्यता प्राप्त व्यय कुल राशि में परिलक्षित होते हैं।

प्रासंगिक में ब्लॉक लाइनें 131-134अमूर्त संपत्तियों के लिए मूल्यह्रास की राशि (एक अलग पंक्ति में) सहित इंगित की गई है। में पंक्ति 135आपको लेखांकन नीति ("1" - रैखिक, "2" - गैर-रैखिक) में निर्दिष्ट मूल्यह्रास गणना पद्धति के अनुरूप कोड को इंगित करने की आवश्यकता है।

में अवरोध पैदा करना पंक्तियाँ 200-206गैर-परिचालन व्ययों की राशि को विस्तार से दर्शाया गया है।

में अवरोध पैदा करना पंक्तियाँ 200-206गैर-परिचालन व्ययों की राशि को विस्तार से दर्शाया गया है।

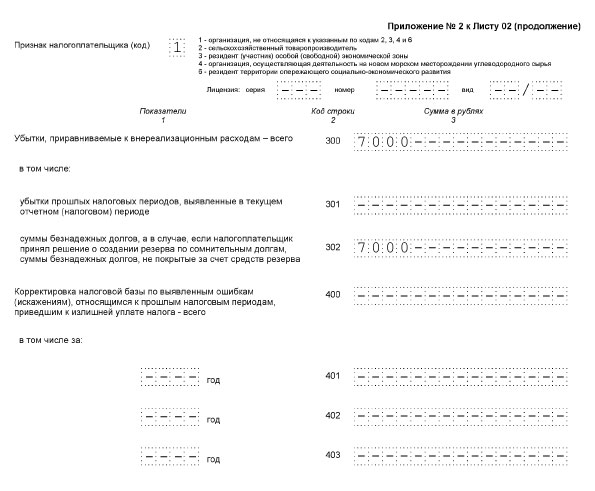

में लाइनों का ब्लॉक 300-302खर्चों के समतुल्य घाटे का संकेत दिया गया है, अर्थात्:

- चालू वर्ष में पहचानी गई पिछली अवधियों की हानियाँ (पंक्ति 301);

- खराब ऋण संबंधित रिजर्व (लाइन 302) द्वारा कवर नहीं किए गए हैं।

लाइनों का ब्लॉक 400-403इसका उद्देश्य त्रुटियों (लिंक) के कारण पिछली अवधि के कर आधार में समायोजन को प्रतिबिंबित करना है।

शीट 02

शीट 02

शीट 02 वह अनुभाग है जिसमें कर राशि की गणना की जाती है। दो भागों से मिलकर बना है.

में लाइनों के ब्लॉक 010-060संगठन की आय और व्यय एकत्र किए जाते हैं और वित्तीय परिणाम की गणना की जाती है।

पंक्तियाँ 010-050शीट 02 के अनुलग्नकों के आधार पर भरे गए हैं। बी पंक्ति 060वर्ष के लिए लाभ या हानि की गणना की जाती है। निम्नलिखित छवि में आप देख सकते हैं कि इनमें से प्रत्येक पंक्ति में यह स्पष्टीकरण है कि संकेतक कहाँ से लिए जाने चाहिए:

में पंक्ति 070लाभ से बाहर रखी गई आय प्रतिबिंबित होती है (कुछ ऋण दायित्वों पर आय, विदेशी संगठनों में भागीदारी और अन्य से)।

में पंक्ति 100कर आधार की गणना की जाती है।

यदि पिछली अवधियों या उसके किसी भाग के नुकसान को लाभ के विरुद्ध बट्टे खाते में डाल दिया जाता है, तो यह राशि परिलक्षित होती है पंक्ति 110.

में पंक्ति 120करयोग्य लाभ की गणना पंक्ति 110 को ध्यान में रखकर की जाती है।

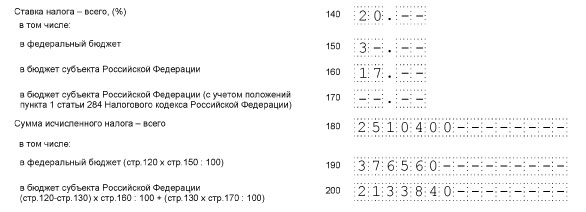

ब्लॉक में पंक्तियाँ 140-170कर दरें इंगित की गई हैं - कुल मिलाकर और विभिन्न स्तरों के बजट के लिए।

ब्लॉक में पंक्तियाँ 140-170कर दरें इंगित की गई हैं - कुल मिलाकर और विभिन्न स्तरों के बजट के लिए।

में पंक्ति 180गणना की गई कर की राशि परिलक्षित होती है, जिसमें शामिल हैं:

- संघीय बजट के लिए - में दर्शाया गया है पंक्ति 190;

- विषय के बजट के लिए - को पंक्ति 200.

पंक्ति 210इसका उद्देश्य वर्ष के भीतर भुगतान किए गए अग्रिम भुगतान की कुल राशि को प्रतिबिंबित करना है। में पंक्तियाँ 220 और 230यह राशि बजट स्तर के अनुसार विस्तृत है।

पंक्ति 210इसका उद्देश्य वर्ष के भीतर भुगतान किए गए अग्रिम भुगतान की कुल राशि को प्रतिबिंबित करना है। में पंक्तियाँ 220 और 230यह राशि बजट स्तर के अनुसार विस्तृत है।

यदि किसी कंपनी ने रूसी संघ के कर संहिता के अनुच्छेद 311 के आधार पर विदेश में कर का भुगतान किया है, तो उसे भरना होगा पंक्तियाँ 240-260. व्यापार कर दाता इसमें संकेतक दर्शाते हैं पंक्तियाँ 265-267.

यदि किसी कंपनी ने रूसी संघ के कर संहिता के अनुच्छेद 311 के आधार पर विदेश में कर का भुगतान किया है, तो उसे भरना होगा पंक्तियाँ 240-260. व्यापार कर दाता इसमें संकेतक दर्शाते हैं पंक्तियाँ 265-267.

पंक्तियाँ 270-281परिणामी हैं. वे कर दर्शाते हैं:

- संघीय बजट में अतिरिक्त भुगतान के लिए - में पंक्ति 270;

- विषय के बजट में अतिरिक्त भुगतान के लिए - में पंक्ति 271;

- संघीय बजट में कमी के लिए - में पंक्ति 280;

- विषय के बजट में कमी के लिए - में पंक्ति 281.

में पंक्ति 290अगले वर्ष भुगतान किए जाने वाले मासिक अग्रिम भुगतान की राशि को इंगित करता है। में पंक्तियाँ 300 और 310यह राशि बजट के अनुसार विभाजित है। यह ब्लॉक, पंक्ति 320 - 340 के ब्लॉक की तरह, वर्ष के लिए घोषणा दाखिल करते समय नहीं भरा जाता है।

यदि कंपनी क्षेत्रीय निवेश परियोजनाओं में भाग लेती है, तो आपको भी भरना चाहिए पंक्तियाँ 350 और 351.

उपधारा 1.1 धारा 1

धारा 1 गणना के परिणामों को दर्शाती है, अर्थात बजट के लिए देय कर की राशि। उपधारा 1.1 उन करदाताओं के लिए है जो अग्रिम भुगतान करते हैं।

इस उपधारा में आपको भरना होगा:

- लाइन 010- ओकेटीएमओ;

- पंक्ति 030- संघीय बजट में कर के लिए केबीके;

- पंक्ति 040- संघीय बजट में अतिरिक्त भुगतान की जाने वाली कर की राशि (यदि राशि नकारात्मक है, तो इसे दर्शाया गया है पंक्ति 050- कम करने के लिए);

- पंक्ति 060- रूसी संघ के एक घटक इकाई के बजट में कर के लिए केबीके;

- पंक्ति 070- क्षेत्रीय बजट के लिए देय कर की राशि (एक नकारात्मक राशि इंगित की गई है)। पंक्ति 080- कम करने के लिए)।

प्रतिबंध

प्रतिबंध

अपना आयकर रिटर्न दाखिल करने में विफल रहने या देर से दाखिल करने पर विभिन्न दंड हैं।

वार्षिक रिपोर्टिंग में देरी करने वाली फर्मों को जुर्माना देना होगा 5% देरी के प्रत्येक पूर्ण या आंशिक महीने के लिए समय पर भुगतान न किए गए कर की राशि से। जुर्माने की राशि होगी:

- कम से कम 1 हजार रूबल (आमतौर पर शून्य घोषणा देर से जमा करने पर जुर्माना);

- समय पर भुगतान न किए गए कर की राशि का 30% से अधिक नहीं।

जो लोग 1 महीने, 2 महीने, तिमाही, आधे साल, 9 महीने आदि के रूप में रिपोर्टिंग अवधि की घोषणा में देरी करते हैं। अदा करेंगे प्रत्येक घोषणा के लिए 200 रूबल का जुर्माना, असामयिक प्रस्तुत किया गया।

कंपनी के अधिकारियों पर जुर्माना तक लग सकता है 300-500 रूबलकला के अनुसार. 15.5 रूसी संघ के प्रशासनिक अपराधों की संहिता। एक अधिकारी न केवल प्रबंधक हो सकता है, बल्कि कोई भी कर्मचारी भी हो सकता है। उदाहरण के लिए, मुख्य लेखाकार, यदि उसे समय पर रिपोर्ट प्रस्तुत करने का दायित्व सौंपा गया है।

वार्षिक घोषणाओं में 10 दिनों की देरी के परिणामस्वरूप कंपनी का खाता ब्लॉक किया जा सकता है।

करों के देर से भुगतान पर जुर्माना लगाया जाता है। किसी त्रुटि के कारण कर का भुगतान न करने की स्थिति में, जिसके कारण कर आधार का कम अनुमान लगाया गया, संगठन को जुर्माना का सामना करना पड़ता है बकाया राशि का 20%रूसी संघ के कर संहिता के अनुच्छेद 122 के अनुच्छेद 1 के आधार पर।

जुर्माने से बचने के लिए, बकाया और जुर्माने के अग्रिम भुगतान के साथ एक "स्पष्टीकरण" प्रस्तुत किया जाता है।

अद्यतन घोषणा

अद्यतन घोषणा दाखिल करने के लिए निम्नलिखित मामले उपलब्ध कराए गए हैं:

- यदि पहले जमा की गई घोषणा में कोई त्रुटि पाई गई और कर का अधूरा भुगतान हुआ ख़र्चे ज़्यादा बताए गए हैं या आय कम बताई गई है;

- यदि प्राप्त हो संघीय कर सेवा से आवश्यकतास्पष्टीकरण प्रदान करें या सुधार करें।

जिस त्रुटि के कारण कर का अधिक भुगतान हुआ, उसे एक निश्चित कर अवधि में घोषणा में ठीक कर दिया जाता है।

"अद्यतित फॉर्म" प्रारंभिक घोषणा के समान ही भरा जाता है। बिना किसी अपवाद के, सभी शीट, अनुभाग और परिशिष्ट प्राथमिक घोषणा के अनुसार भरे जाते हैं (भले ही उनमें कोई त्रुटि न हो)।

निरीक्षण के अनुरोध पर एक अद्यतन घोषणा प्रस्तुत की जाती है 5 कार्य दिवसों के भीतरअनुरोध प्राप्त होने के क्षण से। यदि आपके पास समय नहीं है और स्पष्टीकरण प्रस्तुत नहीं करते हैं, तो रूसी संघ के कर संहिता के अनुच्छेद 129.1 के अनुच्छेद 1 के आधार पर 5 हजार रूबल का जुर्माना लगाया जाएगा।

यदि आप स्वतंत्र रूप से किसी त्रुटि की पहचान करते हैं, तो संघीय कर सेवा को "स्पष्टीकरण" प्रस्तुत करने की कोई समय सीमा नहीं है, लेकिन तत्पर रहना बेहतर है। क्योंकि देय कर का कम आकलन निरीक्षणालय द्वारा पाया जाएगा, और इससे जुर्माना लगेगा।

घोषणा पत्र भरने की विशेषताएं

भरना पंक्तियाँ 290 लिस्ट्ट 02

यह रेखातिमाही में एक बार अग्रिम भुगतान करने वाली फर्मों द्वारा भरा जाता है, और प्रत्येक तिमाही के भीतर - मासिक अग्रिम। लाइन का उद्देश्य अगली तिमाही में प्रत्येक माह भुगतान की जाने वाली कुल अग्रिम राशि को इंगित करना है। इस पंक्ति में क्या इंगित करना है यह निम्न तालिका से देखा जा सकता है।

तालिका 2. शीट 2 की पंक्ति 290

* टिप्पणी. यदि परिणाम "0" या नकारात्मक मान है, तो एक डैश जोड़ा जाता है।

गैर परिचालन व्यय

गैर-परिचालन व्ययों को प्रतिबिंबित करने के लिए, यह प्रदान किया जाता है परिशिष्ट 2 से शीट 02 में पंक्ति 200. निम्नलिखित खर्च अलग-अलग डिकोडिंग के अधीन हैं:

- लाइन 201 - क्रेडिट (ऋण) और प्रतिभूतियों (बिल) पर ब्याज;

- पंक्ति 204 - रूसी संघ के कर संहिता के अनुच्छेद 265 के उप-अनुच्छेद 8, अनुच्छेद 1 के तहत अचल संपत्तियों के परिसमापन, या अन्य खर्चों से जुड़े व्यय;

- लाइन 205 - क्षति की भरपाई के उद्देश्य से संविदात्मक मंजूरी और धनराशि।

में आवेदन की पंक्ति 300 2 शीट 02जिन हानियों को गैर-परिचालन व्यय माना जाता है, वे प्रतिबिंबित होती हैं, उदाहरण के लिए, पिछले वर्षों से रिपोर्टिंग वर्ष में खोजी गई हानि, उत्पादन डाउनटाइम और प्राकृतिक आपदाओं के कारण होने वाली हानि।

इस वर्ष की घोषणाओं में घाटा दर्ज किया गया है शीट 02 पर पंक्ति 060और में परिशिष्ट संख्या 4 से शीट 02 की पंक्ति 160।

पिछले वर्षों के घाटे को आगे बढ़ाने के नियमों में बदलाव

पिछले वर्षों के घाटे से जुड़े कर आधार को कम करने की प्रक्रिया में बदलाव के बारे में अलग से कहा जाना चाहिए। नए नियम प्रभावी हैं 01/01/2017 से 31/12/2020 तक. परिवर्तन हैं:

- कटौती सीमित है, यानी कर आधार को इससे अधिक कम नहीं किया जा सकता है 50% तक(यह कम कर दरों के साथ कर आधारों को प्रभावित नहीं करता है);

- स्थानांतरण अवधि अब सीमित नहीं है (पहले 10 वर्ष की तुलना में);

- नई प्रक्रिया कर अवधि के दौरान प्राप्त घाटे पर लागू होती है 1 जनवरी 2007 से.

घोषणा में परिवर्तन के आधार पर, निम्नलिखित भरे गए हैं:

- शीट 02 की पंक्ति 110, परिशिष्ट संख्या 4 की पंक्तियाँ 010, 040-130, 150। इस मामले में, पंक्ति 150 में आधार को कम करने वाली हानि की मात्रा पंक्ति 140 में राशि के 50% से अधिक नहीं है;

- शीट 05 की पंक्ति 080;

- शीट 06 की पंक्तियाँ 460, 470, 500, 510। पंक्ति 470 और 510 में हानि की राशि पंक्ति 450 और 490 की राशि के 50% से कम है, जो निवेश कर आधार को दर्शाती है।

सममित समायोजन को प्रतिबिंबित करना

यदि सममित समायोजन परिलक्षित होते हैं शीट 08घोषणा में कोड "2" या "3" दर्शाया गया है, "समायोजन का प्रकार" नामक विवरण में निम्नलिखित दर्ज किया गया है:

- समायोजन के लिए कॉलम 3 "विशेषता" में संख्या "0", जिससे बिक्री से आय कम हो गई (शीट 08 की पंक्ति 010) या बिक्री से प्राप्त आय नहीं (शीट 08 की पंक्ति 020);

- समायोजन के लिए कॉलम 3 "विशेषता" में संख्या "1", जिससे खर्चों में वृद्धि हुई और बिक्री से आय में कमी आई (शीट 08 की पंक्ति 030) और गैर-परिचालन आय (पंक्ति 040)।

शीट 08 के कॉलम 3 "हस्ताक्षर" और पंक्ति 050 में"0" या "1" दर्ज करने की आवश्यकता नहीं है। समायोजन राशि यहां संकेत को ध्यान में रखे बिना परिलक्षित होती है।

बीमा प्रीमियम, प्रत्यक्ष और अप्रत्यक्ष लागत के बारे में

करदाता स्वतंत्र रूप से प्रत्यक्ष खर्चों की एक सूची स्थापित करते हैं, इसे अपनी लेखांकन नीतियों में परिभाषित करते हैं। परिशिष्ट संख्या 2 से शीट 02आयकर रिटर्न में निम्नलिखित संकेतक शामिल हैं:

- वी पंक्ति 041- अनिवार्य पेंशन और स्वास्थ्य बीमा के लिए योगदान, एक प्रबंधकीय व्यक्ति की आय के संबंध में अस्थायी विकलांगता और मातृत्व के लिए योगदान;

- वी लाइन 010- उत्पादन कर्मचारियों के वेतन के साथ बीमा प्रीमियम।

अंतिम बिंदु के संबंध में, हमें अवधारणा पर प्रकाश डालना चाहिए परोक्ष लागत. अप्रत्यक्ष लागत को उत्पादन की लागत और माल की आगे की बिक्री की अवधि के खर्चों में ध्यान में रखा जाना चाहिए। वे लागतें जिन्हें लेखांकन नीतियों में प्रत्यक्ष व्यय के रूप में निर्दिष्ट नहीं किया गया है, वे उनकी नहीं हैं। चूँकि ये गैर-परिचालन व्यय हैं, इसलिए इन्हें अप्रत्यक्ष व्यय के रूप में नामित किया जाना चाहिए।

आयकर रिटर्न में अप्रत्यक्ष व्यय की राशि का संकेत होता है परिशिष्ट संख्या 2 से शीट 02 की पंक्ति 040. व्ययों को आंशिक रूप से पंक्ति 041-055 में समझा जाता है।

लाइन 041अन्य खर्चों से संबंधित फीस और बीमा प्रीमियम के संबंध में कर और अग्रिम भुगतान का तात्पर्य है:

- परिवहन कर;

- पुस्तक या भूकर मूल्य से संपत्ति कर;

- भूमि का कर;

- वैट की बहाली (रूसी संघ के कर संहिता के अनुच्छेद 145);

- राष्ट्रीय कर;

- पेंशन, स्वास्थ्य बीमा, साथ ही अस्थायी विकलांगता के लिए योगदान देना।

रिपोर्टिंग अवधि के भीतर लाइन 041 को भरने की प्रक्रिया में, करदाता कर संचय की राशि, अग्रिम भुगतान और शुल्क के हस्तांतरण और बीमा योगदान को संचय के आधार पर रिकॉर्ड करता है। इस मामले में, बजट के भुगतान की तारीख कोई भूमिका नहीं निभाती है।

में परिशिष्ट 2 से शीट 02 की पंक्ति 041प्रतिबिंबित नहीं:

- कर और अग्रिम भुगतान, अन्य अनिवार्य भुगतान जो कर राजस्व में लेखांकन के अधीन नहीं हैं:

- आयकर;

- यूटीआईआई;

- आउटगोइंग वैट;

- मानक मूल्यों से अधिक होने पर प्रदूषण उत्सर्जन के लिए भुगतान;

- ट्रेडिंग शुल्क.

- चोटों के लिए योगदान.

प्रत्यक्ष व्ययउत्पादन लागत का प्रतिनिधित्व करते हैं। इन्हें संगठन द्वारा अपनी लेखांकन नीतियों में निर्धारित सूची में दर्शाया गया है।

प्रत्यक्ष उत्पादन लागत में शामिल हैं:

- उत्पादन के लिए कच्चे माल और आपूर्ति की लागत;

- उत्पादन और आवश्यक बीमा प्रीमियम;

- उत्पादन में प्रयुक्त अचल संपत्तियों पर मूल्यह्रास।

आयकर उद्देश्यों के लिए प्रत्यक्ष व्यय की राशि कर रिटर्न में परिलक्षित होती है। परिशिष्ट संख्या 2 से शीट 02 की पंक्ति 010. यहां राशि वर्ष की शुरुआत से संचय के आधार पर दर्ज की जाती है।

पंक्ति 010 व्यय में व्यय का दस्तावेजीकरण किया जाना चाहिए।

मान पंक्तियों 010, 020 और 040 मेंराशि में शामिल है पंक्तियाँ 130वही चादर. यह मान, बदले में, स्थानांतरित हो जाता है शीट 02 की पंक्ति 030 तककर की विवरणी।

तालिका 3. आयकर की गणना करते समय कुछ प्रकार की लागतों का प्रतिबिंब

| व्यय का प्रकार | आयकर की गणना के उद्देश्य से लेखांकन |

| वेतन | भुगतान व्यय एक ऐसी सूची है जो किसी भी तरह से सीमित नहीं है। ऐसे खर्चों में कानून या अनुबंध द्वारा प्रदान किए गए सभी शुल्क शामिल हैं। इस प्रकार, किसी भी पीओ खर्च को पहचाना जा सकता है यदि वे:

|

| पुरस्कार | उच्च उत्पादन परिणाम प्राप्त करने के लिए बोनस पारिश्रमिक के लिए प्रदान किए गए खर्चों में शामिल हैं। कला पर आधारित. रूसी संघ के श्रम संहिता के 129, प्रोत्साहन भुगतान पारिश्रमिक प्रणाली के तत्व हैं। इसे समझौते द्वारा स्थापित किया जाना चाहिए और स्थानीय अधिनियम में निहित किया जाना चाहिए। कला में प्रतिबंध दिए गए हैं। रूसी संघ का 270 टैक्स कोड। कर्मचारियों या प्रबंधन को भुगतान किया गया पारिश्रमिक जो रोजगार अनुबंधों में निर्दिष्ट नहीं है, वेतन व्यय में शामिल नहीं है। यही बात बोनस के लिए भी सच है, जिसका भुगतान कंपनी के शुद्ध लाभ से किया जाता है। इसे व्यय के रूप में वर्गीकृत नहीं किया गया है क्योंकि यह उत्पादन में कर्मचारियों की उपलब्धियों से संबंधित नहीं है। |

| खेल | गैर-कार्य घंटों के दौरान कार्य दल में खेल गतिविधियाँ जो काम पर कर्मचारियों की गतिविधियों से संबंधित नहीं हैं, उन्हें खर्चों में शामिल नहीं किया जाता है |

| विदेशी कर | दूसरे देश में भुगतान किए गए कर और शुल्क को रूसी संघ के कर संहिता के अनुच्छेद 264 के अनुच्छेद 1 के उप-अनुच्छेद 49 के आधार पर अन्य के रूप में बट्टे खाते में डाल दिया जाता है। यह करों को ध्यान में नहीं रखता है, जिसके संबंध में रूसी संघ का कानून सीधे दोहरे कराधान को खत्म करने के लिए एक तंत्र प्रदान करता है (यह लाभ के लिए भी स्थापित है)। |

| कार्य अभिलेख | कार्यपुस्तिकाओं की लागत कर और लेखांकन व्यय में शामिल है। इन खर्चों के मुआवजे के रूप में कर्मचारी से प्राप्त राशि को गैर-परिचालन आय में शामिल किया जाता है। |

घोषणा पत्र भरने का नमूना

शीर्षक पेज

शीर्षक पेज  धारा 1, उपधारा 1.1

धारा 1, उपधारा 1.1

शीट 02

शीट 02

शीट 02, निरंतरता

शीट 02, निरंतरता  परिशिष्ट 1 से शीट 02

परिशिष्ट 1 से शीट 02  शीट 02 का परिशिष्ट 2

शीट 02 का परिशिष्ट 2

परिशिष्ट संख्या 2 से शीट 02, जारी

परिशिष्ट संख्या 2 से शीट 02, जारी  परिशिष्ट संख्या 3 से शीट 02

परिशिष्ट संख्या 3 से शीट 02  परिशिष्ट संख्या 3 से शीट 02

परिशिष्ट संख्या 3 से शीट 02

परिशिष्ट संख्या 4 से शीट 02

परिशिष्ट संख्या 4 से शीट 02

मानक आधार

- रूसी संघ की संघीय कर सेवा का आदेश दिनांक 19 अक्टूबर 2016 संख्या ММВ-7-3/572@ "कॉर्पोरेट आयकर के लिए कर रिटर्न फॉर्म के अनुमोदन पर, इसे भरने की प्रक्रिया, साथ ही प्रारूप इलेक्ट्रॉनिक रूप में कॉर्पोरेट आयकर के लिए कर रिटर्न जमा करने के लिए";

- रूसी संघ का टैक्स कोड (भाग दो), अध्याय 25। संगठनों का आयकर;

- रूस की संघीय कर सेवा का पत्र दिनांक 09 जनवरी, 2017 संख्या SD-4-3/61@ "पिछली कर अवधि के नुकसान के लिए लेखांकन की प्रक्रिया को बदलने पर";

- पत्र दिनांक 04/26/2017 संख्या एसडी-4-3/7955@ "कंपनियों के समूह के तहत कॉर्पोरेट आयकर के लिए कर रिटर्न भरने के मुद्दों पर।"