Сдать 6 НДФЛ за 4 квартал 2018 года необходимо к 1-му апреля 2019 г. В статье – как отразить отпускные, в том числе «переходящие» и за декабрь, а также бесплатные образцы 6-НДФЛ, справочники и полезные ссылки.

Расчет по форме 6-НДФЛ обязаны сдавать налоговые агенты. К ним относятся фирмы, их подразделения, а также индивидуальные предприниматели, которые в отчетном периоде выдавали физлицам облагаемые НДФЛ вознаграждения. Это может быть оплата работы по трудовым договорам, вознаграждения по ГП договорам на выполнение работ или услуг, лицензионные выплаты или перечисления за получение исключительных прав на интеллектуальную собственность.

Для бухгалтеров компаний и ИП, которые являются налоговыми агентами, мы подготовили справочники. Они помогут вам правильно заполнить расчет 6-НДФЛ. Скачивайте бесплатно:

Вести учет зарплаты и кадров удобно в . Она подходит для ИП, ООО, бюджетных учреждений, НКО, банков, страховых организаций и т.д. Программа включает в себя полный кадровый учет, табели, расчет зарплаты для любой системы, калькуляторы больничных и отпускных, выгрузку проводок в 1С, автоматическое формирование всей отчетности (ФСС, 2-НДФЛ, 6-НДФЛ, РСВ, персучет и т.д.) и многое другое.

Отчитываться по вознаграждениям физлиц и по НДФЛ необходимо поквартально – к последнему дню следующего месяца. А отчитаться за год требуется к 1 апреля следующего года. Если крайний срок приходится на нерабочий день, то он сдвигается на следующую рабочую дату.

6 НДФЛ за 4 квартал 2018 года

Действующая форма 6 НДФЛ из приказа от 14.10.15 № ММВ-7-11/450@ представлена в окне ниже, образец ее заполнения можно скачать:

Для проверки заполненного расчета 6-НДФЛ воспользуйтесь программой БухСофт. Она протестирует его всеми проверочными программами ФНС. Вы можете проверить расчет, сформированный в любой бухгалтерской программе. Попробуйте бесплатно:

Проверить 6-НДФЛ

Нулевая 6-НДФЛ за 4 квартал 2018 года

Не сдать отчетность 6-НДФЛ допустимо только в случае, если за отчетный период физлицам не начислялись облагаемые вознаграждения, а НДФЛ не нужно было удерживать и платить в бюджет. В этом случае у фирмы или предпринимателя обязанностей налогового агента не возникает, и все показатели отчета 6 НДФЛ будут нулевыми. Такую отчетность безопаснее сдать, чтобы инспекция не сочла 6 НДФЛ просроченной.

Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

Отчетность включает два раздела, первый из которых заполняется по накоплению с начала года, отдельно для каждой налоговой ставки (13%, 30% и т.д.), а второй – за три последних месяца истекшего периода. Показатели разделов 6 НДФЛ за 4 квартал 2018 года смотрите в таблице 1.

Таблица 1. Разделы и показатели 6 НДФЛ за 4 квартал 2018 года

|

№ п/п |

Раздел 1 |

Раздел 2 |

||

|

Строка |

Что отражают |

Строка |

Что отражают |

|

|

Налоговая ставка |

Установленные НК РФ даты получения вознаграждений |

|||

|

Выданные вознаграждения нарастающим итогом с начала года |

Установленные НК РФ даты удержания НДФЛ с вознаграждений |

|||

|

Выплаченные физлицам дивиденды нарастающим итогом с начала года |

Установленный НК РФ крайний срок перечисления в бюджет НДФЛ с вознаграждений |

|||

|

НДФЛ-вычеты физлицам нарастающим итогом с начала года |

Сумма вознаграждений физлицам, включая НДФЛ |

|||

|

Рассчитанный налог с вознаграждений физлицам нарастающим итогом с начала года |

Удержанный НДФЛ |

|||

|

Рассчитанный налог с дивидендов физлиц нарастающим итогом с начала года |

||||

|

Авансовые фиксированные платежи, уменьшающие налог в начала года |

||||

|

Численность физлиц, получивших вознаграждения |

||||

|

Удержанный налог |

||||

|

Налог, который невозможно удержать из-за отсутствия денежных выплат физлицу |

||||

|

Возвращенный налог, удержанный излишне |

||||

Отпускные за 4 квартал в 6 НДФЛ

Чтобы правильно оформить второй раздел отчетной формы, в том числе указать отпускные за 4 квартал в 6 НДФЛ , необходимо сориентироваться по ключевым датам из Налогового кодекса. К ним относятся крайние даты для расчета налога, его удержания и уплаты в бюджет. Подробнее о ключевых датах читайте в таблице 2.

Если крайняя дата уплаты налога выпадает на нерабочий день, то применяется общее правило для любых налоговых платежей о переносе на рабочий день.

Пример 1

Уплатить НДФЛ с отпускных, выплаченных в сентябре, необходимо к 30-му сентября. Однако в 2018г. в указанном месяце это воскресенье, поэтому крайняя дата перечисления налога переносится на 1-е октября 2018г.

13 процентов

2600 р. (20 000 р. х 13%)

6 НДФЛ за 4 квартал 2018 года: отпускные «переходящие»

При заполнении отчета 6 НДФЛ действует правило: «переходящая» операция отражается о втором разделе отчета за тот период, на который приходится крайняя дата уплаты налога в бюджет. В случае с отпускными это последний день месяца, в котором их выплатили сотруднику. Если крайняя дата приходится на нерабочий день, то крайняя дата переносится на следующий месяц, и в этом случае важно не ошибиться при заполнении 6-НДФЛ.

Пример 3

ООО «Символ» 20-го декабря 2018г. выплатило отпускные менеджеру в сумме 20 000 р. за 6-дневный декабрьский отпуск. Крайняя дата уплатить НДФЛ в этом случае сдвигается с 31-го декабря на 9-е января. Значит, в 6 НДФЛ за 4 квартал 2018 года отпускные отражены не будут. Операция по выплате декабрьских отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

2600 р. (20 000 р. х 13%)

6 НДФЛ за 4 квартал 2018 года: отпускные, начисленные в предыдущем месяце

Аналогичное правило действует в ситуации, когда отпускные начислены в одном месяце, а выплачены в следующем.

Пример 4

Бухгалтер ООО «Символ» 29-го декабря 2018г. начислил менеджеру отпускные в сумме 10 000 р. за 5-ти дневный отпуск, который начинается 14-го января 2019г. Средний заработок выплачен менеджеру 10-го января 2019г. Операция по выплате отпускных сформирует строки 100 – 140 формы 6-НДФЛ за 1 квартал 2019г. так, как это показано в таблице.

№ п/п

Строка

Отпускные за 4 квартал в 6 НДФЛ

1300 р. (10 000 р. х 13%)

Как отражать отпускные и зарплату в разделе 2 расчета 6-НДФЛ за 9 месяцев? Как показать суммы, если зарплата и отпускные выплачены в один день? Отвечаем на вопрос, поступивший от нашей читательницы.

Вопрос

22 августа 2016 года выдана з/п за период с 01.08.2016 по 24.08. 2016 года и отпускные с 25.08.2016 по 07.09.2016 г. То есть, сотрудник ушел в отпуск 24.08.2016 и ему была выплачена зарплата за месяц вместе с отпускными. В этот же день перечислен НДФЛ. Как это отразить в 6НДФЛ за 9 месяцев 2016 года? Спасибо. Светлана

Ответ

Алгоритм заполнения раздела 1 в данном случае не будет иметь особенностей. Сумму доходов нужно включить в строку 020. Сумму начисленного налога показать в строке 040, а сумму фактически удержанного – в строке 070.

Датой получения дохода в виде отпускных является день их фактической выплаты. Перечислить налог в бюджет нужно не позднее последнего дня месяца, в котором выплачен доход. В разделе 2 по отпускным нужно указать:

- по строке 100 – 22.08.2016;

- по строке 110 – 22.08.2016;

- по строке 120 – 31.08.2016;

- по строке 130 – сумму начисленных отпускных;

Если зарплату под расчет выплатили до конца месяца, то заполнение раздела 2 будет иметь некоторые особенности. Дело в том, что дата фактического получения дохода в виде зарплаты – это последнее число месяца, за который ее начислили (п. 2 ст. 223 НК РФ).

Зарплата, выданная до этой даты, признается авансом. А удержать из нее налог организация вправе только при ближайшей денежной выплате.В этом случае раздел 2 заполняется так:

- по строке 110 – дату выплаты дохода, из которого организация вправе удержать налог с ранее выданной зарплаты (например, дату выплаты аванса за следующий месяц);

- по строке 120 – следующий день после даты, указанной по строке 110.

- по строке 130 – сумму начисленного дохода;

- по строке 140 – сумму удержанного налога.

Однако, если Вы удержали НДФЛ при выплате зарплаты 22 августа, можно воспользоваться письмом ФНС от 24.03.2016 № БС-4-11/5106. В этом случае в разделе 2 нужно указать даты:

- по строке 100 – последний день месяца, за который начислена зарплата (31.08.2016);

- по строке 110 – дату выплаты дохода (22.08.2016);

- по строке 120 – следующий день после даты, указанной по строке 110 (23.08.2016).

Насколько нам известно, после обновления программы такие отчеты проходят форматно-логический контроль.

Вопрос о том, можно ли удерживать НДФЛ с зарплаты до окончания месяца, является спорным. Перечислять НДФЛ за счет собственных средств налоговый агент не вправе. Налоговая может посчитать, то перечисленная сумма не является удержанным НДФЛ. Поэтому Вас следует обратиться за дополнительными разъяснениями по этому вопросу в свою ИФНС и убедиться, что перечисленные суммы засчитаны в счет уплаты НДФЛ.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

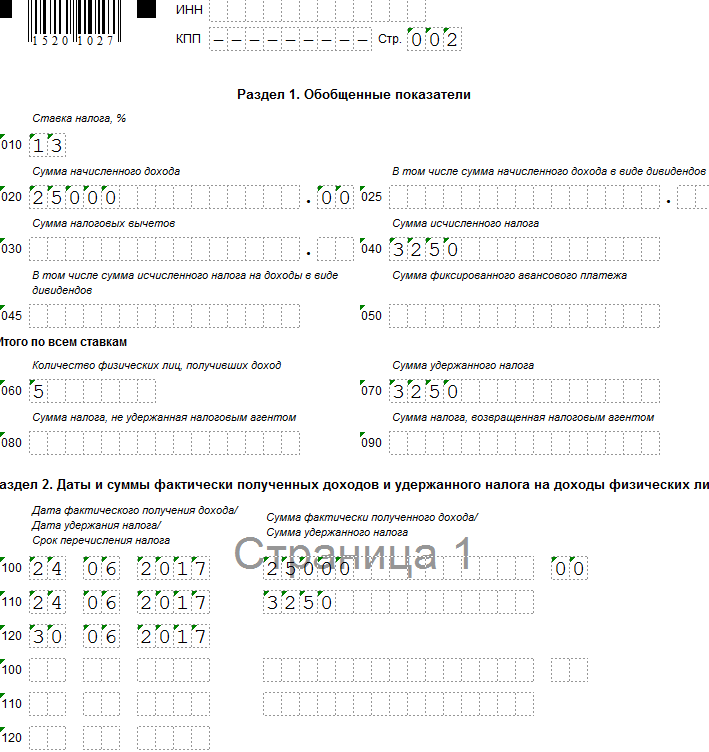

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017:

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня () до его начала.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. );

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 "Обобщенные показатели", в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 "Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц", в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Исходя в том числе из положений дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы ( , ; , от , от , от ).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода ();

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате ();

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) ().

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) ().

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей ( , ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. ; , от , от , ).

Удержание НДФЛ с отпускных также производят на дату их выплаты (). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. ) предусматривает отдельное заполнение строк 100-140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода "Суммы отпускных выплат".

ПРИМЕР

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (). Расчет среднего заработка для оплаты ежегодного отпуска () производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (). Указанная позиция подтверждена Минфином России ().

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях не может быть отнесена к виду дохода с кодом 2000 "Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)".

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода "Суммы отпускных выплат" может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 "Дата фактического получения дохода" указывают день выплаты (перечисления) единовременной выплаты к отпуску ();

- по строке 110 раздела 2 "Дата удержания налога" – ту же дату, что и в строке 100, то есть дату выплаты ();

- по строке 120 раздела 2 "Срок перечисления налога" – день, следующий за датой выплаты рассматриваемого дохода ().

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго и правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева , эксперт службы Правового консалтинга ГАРАНТ"

Как в 6 НДФЛ отразить отпускные – зависит от даты их выплаты и от ситуации с сотрудником (увольняется или нет). Ошибка в сумме или в дате – повод для штрафа или подачи уточненного расчета. Проверьте себя.

Читайте в статье:

Сотрудник ООО «Символ» 28 июня получил 25 000 р. на отдых и ушел в отпуск со 2 июля. Бухгалтер «Символа» удержал 3250 р. налога и заполнил расчет 6 НДФЛ:

Как отразить отпускные в 6-НДФЛ при перерасчете с доплатой

В данном случае в первом разделе отражают выплату с учетом корректировки. Во втором разделе отражают по отдельности изначальные отпускные и доплату – по строкам:

- 100 - дни каждой из выплат;

- 110 – дни каждой из выплат;

- 120 – последняя дата в месяце выплаты;

- 130 – отпускная и доплаченная суммы

- 140 – налог с обеих сумм.

Пример 2

- 28 мая – 10 000 р. с удержанием 1300 р. налога;

- 5 июня – 3000 р. с удержанием 390 р. НДФЛ,

и в результате форму 6-НДФЛ заполнил так:

Раздел 2 за 9 месяцев

Зарплату придется показать в отчете отдельно, так как у нее другие ключевые даты. Читайте о них в таблице 2.

Таблица 2. 6 НДФЛ: отпускные вместе с зарплатой

Значит, во втором разделе бухгалтер запишет:

- По отпускным по строкам:

- 100 - день выдачи средств;

- 110 - день выдачи средств;

- 130 – выданная сумма;

- 140 – налог с выданной суммы.

- По заработку:

- 130 – зарплатная сумма;

- 140 - налог с зарплатной суммы.

- 26 000 р. отпускных с удержанием 3380 р. налога;

- 40 000 р. заработка с удержанием 5200 р. НДФЛ,

и в результате второй раздел формы 6-НДФЛ заполнил так:

Как отразить отпускные в 6-НДФЛ при отзыве из отпуска

В такой ситуации выплата к отдыху пересчитывается. Ее показывают во втором разделе с учетом корректировки, как и сумму налога. Перечисляют НДФЛ в сумме за минусом излишнего удержания с неиспользованных отпускных дней. Оплату перенесенных дней показывают в расчете в день выплаты денег. В результате во втором разделе бухгалтер запишет:

- По отпускным по строкам:

- 100 - день выдачи средств;

- 110 - день выдачи средств;

- 120 - последняя дата в месяце выплаты;

- 130 - сумма после перерасчета;

- 140 – налог с суммы с учетом перерасчета.

- По заработку по строкам:

- 100 - последний день зарплатного месяца;

- 110 - день выдачи зарплатных средств;

- 120 - следующий рабочий день после выдачи зарплатных средств;

- 130 – зарплатная сумма;

- 140 - налог с зарплаты.

- По переносу по строкам:

- 100 - день выдачи отпускных средств;

- 110 - день выдачи средств;

- 120 - последняя дата в месяце выплаты;

- 130 – выданная сумма;

- 140 - налог с выданной суммы.

Пример 4

Пример заполнения 6-НДФЛ с отпускными

Второй раздел в расчете за 9 месяцев:

Как отразить отпускные в 6 НДФЛ при болезни в отпуске

Болезнь не изменяет общие правила фиксации отпускных в расчете, если отпуск продлили на дни заболевания в том же месяце. Отпускная сумма в таком случае не меняется. Во втором разделе бухгалтер запишет:

- По отпускным по строкам:

- 100 - день выдачи средств;

- 110 - день выдачи средств;

- 120 - последняя дата в месяце выплаты;

- 130 – выданная сумма;

- 140 – налог с выданной суммы.

- По больничным по строкам:

- 100 - день выдачи больничных средств;

- 110 - день выдачи больничных средств;

- 120 - последняя дата в месяце выплаты;

- 130 - больничная сумма;

- 140 – налог с больничной суммы.

Пример 5

6 НДФЛ с отпускными: пример заполнения

Сотрудник ООО «Символ» взял отпуск с 6-го по 19-е июня. С отпускных в размере 17 500 р. удержан налог в сумме 2275 р.

Период с 14-го по 17-е июня он проболел, получив больничные 21-го июня в размере 2650 р., включая НДФЛ в сумме 345 р. «Символ» перенес дни отпуска на период с 25-го июня, а бухгалтер так заполнил второй раздел расчета за 9 месяцев:

Как отразить отпускные в 6-НДФЛ при увольнении

Особого порядка для таких выплат не установлено, их фиксируют в расчете по обычным правилам, но отдельно от иных увольнительных сумм.

Пример 6

Пример заполнения 6-НДФЛ с отпускными

Сотрудник ООО «Символ» взял отпуск перед увольнением с 5-го июня и 1-го июня получил 10 000 р. отпускных, включая налог в сумме 1300 р. Бухгалтер так заполнил второй раздел расчета за 9 месяцев:

Отпускные 6 НДФЛ: как отчитаться

Сдать форму за отчетный период нужно к последнему дню следующего за ним месяца. Ближайшие сроки по расчету 6-НДФЛ смотрите в таблице 3.

Таблица 3. Отпускные 6 НДФЛ : как отчитаться

Сдать расчет 6-НДФЛ фирме нужно:

- если нет подразделений – в инспекцию по месту учета;

- если есть подразделения – по месту регистрации каждого из них, в том числе головного.

Предпринимателям и «самозанятым» лицам сдать расчет придется по месту прописки.

Вложенные файлы

- Бланк формы 6-НДФЛ.xls

- Образец формы 6-НДФЛ.xls

- Справочник заполнения 6-НДФЛ.doc